Судебная практика: налоговый орган успешно оспорил место оказания услуг по организации проведения клинических исследований

Российское общество оказывало иностранным аффилированным организациям услуги, связанные с клиническими исследованиями (КИ) лекарственных препаратов, в том числе:

- по договору об оказании основных услуг:

- консультационные услуги — отбор медицинских центров для проведения КИ; консультирование по российскому законодательству в области КИ и экспортно-импортных операций;

- услуги по сбору и обработке информации — сбор данных, полученных медицинскими центрами в ходе исследования;

- по агентскому договору, включая заключение по доверенности договоров с исследователями и исследовательскими центрами для проведения КИ в России, Казахстане и Беларуси, получение разрешений и др.

Время, затраченное сотрудниками общества на оказание услуг, распределялось в программе по учету рабочего времени согласно кодам выполняемых задач в следующей пропорции:

- 6%–14% — агентские услуги, облагаемые НДС в России;

- 86%–94% — основные услуги, не облагаемые НДС, поскольку территория Россия не признается местом их реализации.

Налоговый орган отнес весь объем оказанных услуги к деятельности по организации и мониторингу КИ в соответствии с законодательством РФ.

Поскольку местом реализации таких услуг признается место деятельности исполнителя, т. е. РФ, обществу были доначилены дополнительные обязательства по НДС.

Суд первой инстанции принял решение в пользу налогового органа с учетом следующих аргументов:

- финансирование КИ осуществляется фармацевтическими компаниями — спонсорами (в понимании Национального стандарта РФ «Надлежащая клиническая практика»);

- спонсор привлекает контрактно-исследовательские организации (КИО) (в данном случае — иностранных заказчиков услуг общества), которые осуществляют управление проектом, подачу документов в контрольно-разрешительные инстанции и мониторинг исследовательских центров;

- КИО, в свою очередь, для организации того же КИ привлекают дочерние организации в странах, где проводится КИ, в том числе общество в России;

- спонсор по доверенности поручает обществу инициировать и управлять КИ в РФ, т. е. передает ему именно функции по организации КИ (договор между спонсором и обществом отсутствует);

- таким образом, общество фактически занималось организацией клинических исследований и выполняло только те функции, которые ему делегирует спонсор по доверенности;

- при этом между обществом и КИО был заключен не единственный агентский договор (по поручению и за счет спонсора), а несколько договоров на оказание отдельных услуг;

- сотрудники налогоплательщика при допросе заявили, что занимались организацией клинических исследований, но после выяснения сути претензий налоговой инспекции изменили показания, разделив услуги на отдельные виды;

- услуги/работы, фактически оказанные/выполненные, не соответствовали видам, отраженным в первичных документах (актах);

- деятельность в сфере КИ за пределами РФ является частью «услуги по организации проведения клинических исследований», и местом оказания такой услуги признается место деятельности исполнителя, т. е. также Россия.

Суд поддержал мнение налогового органа, что услуги, оказанные обществом, не могут рассматриваться как консультационные или как сбор информации и являются частью агентского договора, поскольку:

- услуги осуществляются в строгом соответствии с требованиями спонсора и в его интересах;

- консультационные услуги являются по сути информированием иностранных заказчиков о ходе организации КИ;

- обработка данных является мониторингом проведения клинических исследований;

- результатом работы общества и КИО является предоставление спонсору той услуги, для которой их и привлек спонсор, а именно: организации проведения КИ в соответствии с протоколом и стандартами в странах проведения КИ.

Источник: «Электронное правосудие»

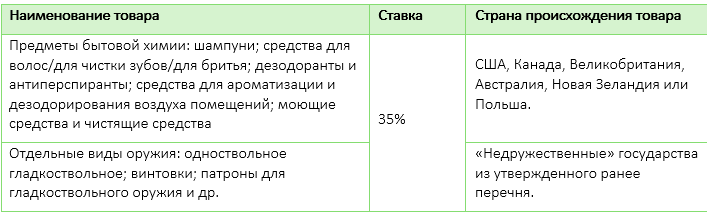

Правительство РФ утвердило заградительные пошлины на импорт некоторых товаров из «недружественных» государства

Пошлины будут действовать по 31 декабря 2023 года включительно.

Источник: «Официальный интернет-портал правовой информации»

В ЕАЭС утвержден новый порядок обложения НДС услуг в электронной форме

По итогам заседания Высшего Евразийского экономического совета главы государств ЕАЭС подписали ряд документов, включая:

- протокол о внесении изменений в Договор о ЕАЭС в части косвенных налогов с услуг в электронной форме;

- решение о начале переговоров с ОАЭ о заключении соглашения о свободной торговле;

- решение об основных направлениях международной деятельности ЕАЭС на 2023 год и др.

Напомним, что в соответствии с протоколом НДС в отношении услуг в электронной форме (т. е. фактически услуг через Интернет, оказание которых невозможно без использования информационных технологий) будет уплачиваться по месту нахождения покупателя услуг в следующем порядке:

- исполнитель услуг должен встать на учет в качестве плательщика НДС в стране нахождения покупателей — физических лиц;

- если покупателями являются организации/индивидуальные предприниматели, то обязанность встать на учет возникает, только если это предусмотрено национальным законодательством страны нахождения покупателя, в противном случае НДС будет удерживаться покупателем как налоговым агентом;

- в ряде случаев при оказании услуг через посредников НДС будет уплачиваться такими посредниками.

Подробнее см. в выпуске LT от 13 сентября 2022 года.

Источник: «Официальный сайт Президента РФ»

Безвозмездно полученные права на результаты интеллектуальной деятельности могут освободить от налогообложения

Соответствующий законопроект размещен на федеральном портале проектов нормативных правовых актов.

Он предполагает освобождение в отдельных случаях дохода в виде прав на результат интеллектуальной деятельности (РИД), безвозмездно полученные организациями или физическими лицами, от налогообложения.

Налог на прибыль

Законопроектом предусматривается освобождение дохода в виде права на использование РИД, которое предоставляется лицом, входящим с налогоплательщиком в одну группу:

- для неисключительных прав — по договору о безвозмездном предоставлении права использования РИД;

- для исключительных прав — по договору о безвозмездном отчуждении исключительного права на РИД и только при условии, что такое право получено от лица, являющегося некоммерческой организацией.

Для целей применения освобождения лицом, входящим в одну группу лиц, будет признаваться прямой участник или прямая дочерняя компания, а также сестринские компании с общим участником (доля участия во всех случаях должна быть более 50%).

Напомним, что возможность передавать права на РИД безвозмездно в рамках группы без возникновения налоговых последствий у принимающей стороны существует и сейчас.

В частности, с 2020 года положения пп. 11 п. 1 ст. 251 НК РФ о безналоговой передаче активов внутри группы были распространены на имущественные права.

Таким образом даже в рамках текущей редакции НК РФ при соблюдении установленных условий возможна безналоговая передача прав на РИД между дочерними компаниями и их прямыми/косвенными участниками, если доля участия составляет не менее 50%.

По сути, предлагаемые поправки расширят периметр льготы на передачу прав на РИД между сестринскими компаниями.

Также законопроектом предлагается расширить случаи освобождения от налога при получении прав на РИД в результате выполнения государственных/муниципальных контрактов.

НДФЛ

В части НДФЛ предлагается освободить от обложения доходы в виде:

- исключительного права на РИД, созданный в ходе реализации государственного/муниципального контракта, или права использования

- на такой РИД, которое передано государственным заказчиком или исполнителем контракта;

- исключительного права на РИД, созданный в ходе реализации государственного/муниципального контракта, которое передано работодателем своему работнику, являющемуся автором этого РИД.

Источник: «Федеральный портал проектов нормативных правовых актов»

На промостранице ФНС России можно узнать тонкости работы единого налогового платежа

Напомним, механизм единого налогового счета будет запущен 1 января 2023 года.

Это единая сумма расчетов налогоплательщика с бюджетом с одинаковыми реквизитами для всех налогов.

На промостранице можно найти информацию как заполнить платежку на уплату единого налогового платежа, какие налоги будут уплачиваться через данный механизм, порядок возврата переплат и др.

Кроме того, на сайте опубликованы ответы на часто задаваемые вопросы относительно механизма единого налогового платежа.

Источник: «Официальный сайт ФНС России»

ФАС России предложила дополнительно защитить стратегически значимые предприятия от недобросовестных иностранных инвесторов

Речь идет о нарушении закона об иностранных инвестициях в стратегически значимые для страны компании (в настоящий момент в перечне стратегически значимых видов деятельности числится 48 отраслей).

Ведомство хочет закрепить норму, позволяющую изымать в доход государства все приобретенное зарубежным собственником имущество, которое получено в результате сделки, не согласованной с Правительством РФ.

Согласно законопроекту передача имущества в пользу государства будет проходить в судебном порядке на основании иска ФАС России или российского общества, которое понесло убытки в случае сделки.

По действующему законодательству после признания таких сделок недействительными иностранный покупатель возвращает акции продавцу.

Законопроект согласован с отраслевыми ведомствами.

Источник: «Ведомости»

Расширен перечень современных технологий для заключения СПИК 2.0

Перечень дополнен еще 19 позициями.

В него вошли, в том числе, технологии производства высококачественной стали с низким углеродным следом и цифровых электроизмерительных приборов, крупносерийного производства полного цикла радиоэлектронной продукции, промышленного производства универсального прибора для проверки аппаратов ИВЛ и аппаратов для ингаляционного наркоза.

Напомним, механизм СПИК 2.0 действует с конца 2020 года.

В его рамках инвестор в предусмотренные контрактом сроки обязуется реализовать инвестиционный проект по внедрению или разработке и внедрению современной технологии для освоения на ее основе серийного производства промышленной продукции на территории России.

Государство со своей стороны гарантирует такому инвестору выгодные, понятные и неизменные условия для вложений, в том числе налоговые льготы и особые условия аренды земли без проведения торгов.

Источник: «Официальный сайт Правительства РФ»

Минэкономики России предлагает реформировать классификацию по ОКВЭД для поддержки бизнеса

В настоящее время организации обязаны направлять информацию о своем коде ОКВЭД в несколько реестров, включая ФНС России и ФСС России.

Также бизнес вынужден ежегодно подтверждать или актуализировать вид деятельности.

Это может привести к тому, что в разных реестрах будет указан разный ОКВЭД, а это, в свою очередь, может привести к сложностям в получении адресных мер поддержки, предназначенных для конкретных отраслей (например, как это было в «ковидном» 2020 году).

В новом законопроекте, разработанном Минэкономразвития России, предполагается обязать бизнес отправлять информацию о своем виде деятельности только в ФНС России, исключив обязательную ежегодную актуализацию.

Налоговую службу необходимо будет информировать только в случае изменения вида деятельности или структуры доходов предприятия от разных видов деятельности более чем на 20%.

При этом планируется провести однократную актуализацию кодов ОКВЭД в 2023 году электронно через «Кабинет налогоплательщика».

Для выбора кода ОКВЭД при регистрации бизнеса, а также для актуализации вида деятельности планируется разработать «интерактивного помощника».

Представители бизнеса в целом положительно оценивают инициативу, однако указывают, что административная нагрузка на бизнес не снизится, поскольку корректировку кодов необходимо будет проводить при каждом изменении структуры доходов предприятия.

Источник: «Коммерсант»

В Госдуму РФ внесен пакет законопроектов об ответных мерах на фоне европейских санкций

Предлагается:

- приостановить действие режима наибольшего благоприятствования в отношении товаров и услуг, происходящих из государств, приостановивших или аннулировавших режим наибольшего благоприятствования для российских товаров;

- выйти из состава Европейского банка реконструкции и развития;

- выйти из состава членов Международного валютного фонда, Международного банка реконструкции и развития и Международной ассоциации развития;

- денонсировать соглашения о поощрении и взаимной защите капиталовложений с недружественными странами.

Банки обязывают обеспечить работу нового способа оплаты – с помощью QR кода

По данным газеты «Коммерсант», Национальная система платежных карт обязала банки обеспечить до конца апреля 2023 года возможность приема нового способа оплаты — QR-кода, который генерируется на экране смартфона владельца карты «Мир», для половины POS-терминалов.

Эта QR-технология позволяет оплачивать покупки с помощью смартфона.

Эксперты отмечают, что для решения данной задачи потребуется заменить часть POS терминалов в России — сопутствующие затраты оцениваются в десятки миллиардов руб.

Источник: «Коммерсант»

В Москве утвержден перечень нежилых объектов, налог на которые будет рассчитываться исходя из кадастровой стоимости

Перечень объектов включает 37,3 тыс. объектов совокупной площадью 94,7 млн квадратных метров.

По сравнению с 2022 годом их число увеличилось на 0,8%.

Расширение перечня связано с плановой работой по выявлению зданий и помещений, фактически используемых для торгово-офисных целей.

Источник: «Интерфакс»

Обновлены условия для субсидирования проектов в рамках СЗПК

Правительство РФ уточнило условия и порядок предоставления субсидий на возмещение затрат, связанных с созданием/строительством, модернизацией и реконструкцией обеспечивающей и сопутствующей инфраструктур, необходимых для реализации инвестиционного проекта, в отношении которого заключено СЗПК.

Установлены в том числе:

- основания отнесения объектов инфраструктуры к обеспечивающей или сопутствующей инфраструктуре, необходимой для реализации проекта;

- особенности эксплуатации и последующей передачи объектов сопутствующей инфраструктуры в государственную/муниципальную собственность или в собственность регулируемой организации;

- форма расчета объема возмещения затрат и порядок ее заполнения;

- порядок взаимодействия с регулируемыми организациями, а в применимых случаях — также с уполномоченными органами исполнительной власти, утверждающими программы перспективного развития отдельных отраслей экономики;

- особенности прогнозирования поступлений и учета исчисленных для уплаты налогов и иных обязательных платежей в связи с реализацией проектов;

- нормативы возмещения затрат;

- общие требования к нормативным правовым актам о предоставлении региональных субсидий по СЗПК.

Анализ документов, представляемых участниками таких проектов, будет осуществлять «ВЭБ.РФ».

Также уточнены требования к нормативным правовым актам о предоставлении субсидий.

Субсидия может быть предоставлена не ранее 1 января 2023 года.

Документ вступит в силу 15 декабря 2022 года.

Источник: «Официальный интернет-портал правовой информации»

Кинотеатры могут получить отсрочку по уплате аренды

С февраля 2022 года многие зарубежные киностудии приостановили прокат фильмов в России.

В итоге кинотеатры терпят значительные убытки.

Так как параллельный импорт не может быть распространен на фильмы, в Совете Федерации озвучили альтернативную меру поддержки.

В частности, предлагается предоставить российским кинотеатрам отсрочку по уплате кредитов, аренды и коммунальных платежей до тех пор, пока Минкультуры России не согласует со всеми участниками рынка формат работы в текущих условиях.

Источник: «Ведомости»