Нидерланды: налоговые последствия включения РФ в «черный» список ЕС

В феврале 2023 года Россия была включена в «черный» список ЕС (см. выпуск LT от 14 февраля 2023 года).

При этом страны ЕС применяют собственные меры в отношении находящихся в нем стран.

Так, в Нидерландах на национальном уровне ежегодно принимается положение, в котором определяются юрисдикции, имеющие низкий уровень налогообложения и/или не сотрудничающие в области налогообложения, а именно:

- компании в которых не облагаются налогом на прибыль или облагаются по ставке менее 9%;

- включенные в «черный» список ЕС.

Положение вступает в силу в году, следующем за годом его утверждения.

Последнее обновление списка произошло в декабре 2022 года и включает юрисдикции, попавшие в «черный» список ЕС в октябре 2022 года.

Таким образом, если список будет снова обновлен в 2023 году, то с 2024 года к операциям с российскими лицами в Нидерландах могут применяться следующие налоговые меры (приведенная ниже информация основана на обзоре, опубликованном в зарубежных источниках, и его субъективном толковании):

- более строгие правила налогообложения контролируемых иностранных компаний (КИК) — дочерние компании с долей участия в них не менее 50%, расположенные в юрисдикциях из «черного» списка Нидерландов, признаются КИК, и определенный пассивный доход таких КИК подлежит включению в налогооблагаемую прибыль голландских налогоплательщиков;

- запрет на выдачу рулингов — налоговые органы Нидерландов не выдают предварительные налоговые согласования (рулинги) в отношении сделок/структур с участием организаций в юрисдикциях из «черного» списка;

- налог у источника на проценты, роялти и дивиденды — как правило, налог у источника на проценты и роялти в Нидерландах не взимается, но если такие доходы прямо или косвенно выплачиваются взаимозависимой компании в юрисдикции из «черного» списка Нидерландов, то они подлежат обложению условным налогом у источника (conditional withholding tax) по ставке 25,8%. С 1 января 2024 года условный налог у источника также будет применяться к выплате дивидендов в подобных структурах. С учетом денонсации СОИДН между Россией и Нидерландами:

- в случае применения условного налога его ставка не может быть снижена на основании СОИДН;

- уже сейчас ставка налога у источника на дивиденды, выплачиваемые из Нидерландов в Россию, составляет 15%, и для российских юридических лиц зачет этого налога в РФ недоступен, а в 2024 году налоговая нагрузка может увеличиться еще больше;

- в отношении иных видов пассивного дохода для зачета налога придется собирать дополнительный пакет документов.

Кроме того, может возникнуть необходимость в более подробном раскрытии информации по некоторым структурам/сделкам с участием резидентов стран из «черного» списка, например, в рамках правил DAC6 и ТЦО.

ИТ-компаниям могут установить бессрочную ставку 0% по налогу на прибыль

Сейчас НК РФ предусматривает для ИТ-компаний, отвечающих установленным требованиям, льготную ставку налога на прибыль в размере 0%.

Срок действия этой льгот ограничен — льготной ставкой можно воспользоваться до конца 2024 года.

Поправки о снижении льготной ставки были приняты в июле 2022 года — до этого размер льготной ставки был несколько выше (3%), однако льгота носила бессрочный характер.

Представители отрасли опасаются, что по окончании действия льгот ставка вернется на уровень 2020 года и составит 20%, что, по мнению экспертов, приведет к переводу ИТ-компаний в другие юрисдикции с более благоприятной налоговой средой.

Издание «Ведомости» сообщает, что Минцифры России направило в Госдуму РФ письмо с предложением установить бессрочную нулевую ставку по налогу на прибыль для ИТ-компаний.

Также ведомство поддерживает законопроект, подготовленный членом комитета по информационным технологиям Госдумы РФ Антоном Немкиным.

Этим законопроектом, текст которого пока не опубликован, предлагается распространить налоговые льготы на ИТ-компании, осуществляющие деятельность в сфере информационной безопасности.

Лизинг иностранных воздушных судов: новые предложения по зачету лизинговых платежей, продлению сроков лизинга и передаче воздушных судов в субаренду

Данные инициативы зафиксированы в проекте постановления Правительства РФ, размещенном на федеральном портале проектов нормативных правовых актов.

Поправками вводится механизм зачета — в счет оплаты лизинговых платежей лизингополучатель будет вправе зачесть обеспечение в виде сумм:

- уплаченных после 24 февраля 2022 года в результате удовлетворения банком требования, предъявленного по аккредитиву, открытому лизингополучателем в соответствии с условиями договора;

- уплаченных лизингополучателем до 24 февраля 2022 года в результате перечисления в пользу лизингодателя денежных средств в качестве обеспечительного платежа либо иными способами, предусмотренными законом или условиями договора;

- уплаченных лизингополучателем до 24 февраля 2022 года в пользу лизингодателя в составе лизинговых (арендных) платежей либо иными способами, предусмотренными законом или условиями договора.

При этом размер обеспечения, зачтенный в счет уплаты лизинговых платежей, восполнять будет не нужно.

Проектом документа также предусматривается возможность передачи воздушного судна в сублизинг/продления срока договора лизинга без согласия лизингодателя.

Также уточняется, что застраховать воздушное судно можно будет не только в российских, но и в иностранных страховых/перестраховочных организациях, не связанных с недружественными странами.

На Дальнем Востоке могут появиться международные ТОРы

Минвостокразвития России представило пакет изменений законодательства, который позволит создавать международные территории опережающего развития (МТОРы) на Дальнем Востоке.

Такие МТОРы могут быть созданы на основании решения Правительства РФ или международного договора РФ.

Территория может охватывать один или несколько муниципалитетов в границах одного региона ДФО, в том числе внутри уже существующей ТОР.

Площадь будет ограничена 20 квадратными километрами.

Стать резидентом территории сможет новое юридическое лицо, зарегистрированное на территории МТОР.

При этом допускается участие в создании такого лица иностранных граждан, однако наличие филиалов и представительств за пределами МТОР будет запрещено.

С момента государственной регистрации и до подачи заявки должно пройти не более двух месяцев.

Резидент МТОР должен реализовать инвестиционный проект, который предусматривает:

- выпуск высокотехнологичной продукции с высокой добавленной стоимостью;

- осуществление инвестиций на сумму не менее 500 млн руб. (будут учитываться затраты на создание/приобретение нового амортизируемого имущества).

Взамен компании смогут пользоваться процедурой свободной таможенной зоны, налоговыми льготами и другими преференциями.

Налоговые льготы будут аналогичны тем, которые предусмотрены для налогоплательщиков, зарегистрированных на территории Курильских островов: освобождение сроком на 20 лет от обязанностей по уплате налога на прибыль организаций, налога на имущество организаций, транспортного и земельного налогов, а также льготный тариф страховых взносов в размере 7,6% в течение 20 лет.

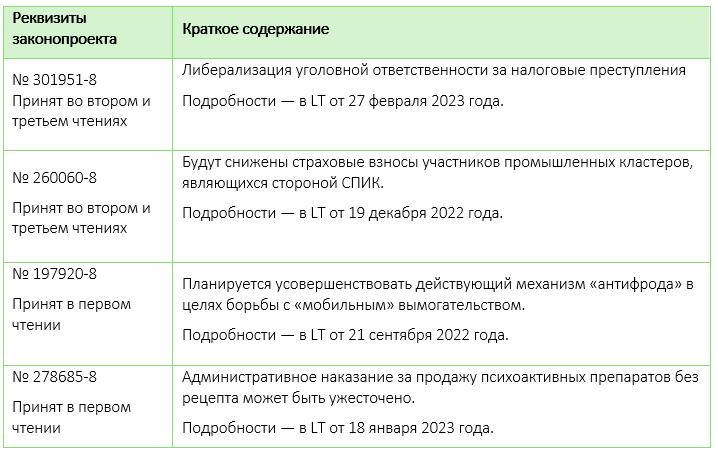

Результаты заседания Госдумы РФ: либерализация уголовной ответственности за налоговые преступления, снижение страховых взносов для участников промышленных кластеров — сторон СПИК и др.

Источник: «Официальный сайт Госдумы РФ»

Великобритания запретила ряду Британских заморских территорий оказывать трастовые услуги российским лицам

Напомним, что в декабре 2022 года Великобритания ввела дополнительные ограничения на взаимоотношения с российскими лицами, касающиеся в том числе:

- предоставления трастовых услуг определенным лицам, связанным с Россией, включая соответствующие требования к отчетности;

- расширения финансовых и инвестиционных ограничений;

- оказания профессиональных и деловых услуг и др.

С 9 марта 2023 года эти меры также действуют в ряде Британских заморских территорий, включая Каймановы острова и Британские Виргинские острова.

РСПП планирует запустить платформу для обеспечения конфиденциальных международных расчетов

РСПП сообщил, что до конца марта планирует запустить прототип цифровой платформы, через которую можно будет осуществлять трансграничные платежи в режиме конфиденциальности.

Компаниям, пользующимся платформой, будет предоставлена возможность указывать, куда и какую валюту необходимо отправить или же откуда получить, а финансовым организациям (в том числе иностранным) — какие возможности по переводу они могут предложить.

Планируется, что платформа будет организована по принципу «никто не видит никого»: всем участникам будет доступна лишь обобщенная информация.

Оператор платформы будет сам информировать финансовую организацию о запросе на операцию.

В пилотном режиме платформа начнет работу до конца марта, в тестировании примут участие до 30 организаций.

Правительство РФ упростило регулирование обязательных требований для бизнеса

Кабмин снял запрет на изменение обязательных требований, не попавших в «регуляторную гильотину»*.

Скорректировать обязательные требования теперь можно после оценки регулирующего воздействия, проведенной Минэкономразвития России.

Ранее корректировать обязательные требования было нельзя без полного переиздания нормативного акта.

Внести изменения можно, если они не устанавливают новые запреты и ограничения, а также направлены на улучшение положения бизнеса и снижение его затрат.

* «Регуляторная гильотина» — инвентаризация всех действующих и обязательных для бизнеса требований с целью понять, — соответствуют ли они современным реалиям. В рамках нее уже на 33% сокращено количество обязательных требований.

Смягчены условия льготной IT-ипотеки

Изменение связано с расширением числа объектов, на покупку которых можно взять заем.

Теперь участники IT-ипотеки могут оформить кредиты на жилье, которое входит в состав имущества закрытых ПИФов.

Сделки с такой недвижимостью возможны при условии, что пайщики являются первыми собственниками данных помещений.

Минфин России: страховые взносы с вознаграждений в пользу сотрудников — иностранных граждан после перехода на единый тариф

С 1 января 2023 года введен единый тариф страховых взносов, унифицирующий базы для обложения страховыми взносами по всем видам обязательного социального страхования.

Согласно новому порядку исчисление взносов производится в виде единой суммы по единому тарифу в размере 30% в пределах установленной единой предельной величины базы для исчисления страховых взносов (и в размере 15,1% — свыше предельной величины).

Помимо этого, унифицирован перечень видов вознаграждений, учитываемых при расчете страховых взносов, в частности страховые взносы по единому тарифу уплачиваются в отношении выплат в пользу:

- лиц, работающих по договорам гражданско-правового характера (ранее не облагались взносами в ФСС);

- постоянно проживающих в РФ иностранных граждан, являющихся ВКС, а также временно пребывающих в РФ иностранных граждан, за исключением ВКС (ранее не облагались взносами на обязательное медицинское страхование).

В письме рассматривается вопрос исчисления страховых взносов в ситуации, когда между РФ и страной, гражданином которой является иностранный работник, заключено соглашение, предусматривающее страхование в стране нахождения работодателя только по отдельным его видам.

Минфин России подтвердил, что при переходе на единый тариф перечень застрахованных лиц (включая иностранных граждан) был унифицирован и страховые взносы уплачиваются по единому тарифу.

В то же время ведомство совместно с Минтрудом России готовит поправки, касающиеся уплаты страховых взносов с выплат иностранным гражданам, если положениями международных соглашений предусмотрено, что указанные лица застрахованы в РФ только по одному или двум из трех видов обязательного страхования.