ФНС России разъяснила, как работает приостановление СОИДН

Напомним, в августе этого года президентским указом было приостановлено действие большинства статей СОИДН с недружественными странами.

Подробно мы рассказывали об этом в одном из наших обзоров.

Указом приостановлены не все, а только некоторые статьи СОИДН.

Прежде всего, речь идет о тех статьях, которые предусматривают льготные условия налогообложения различных видов доходов.

Ведомство пояснило, что приостановление действия положений СОИДН относится к выплатам, произведенным с даты официального опубликования указа ― с 8 августа 2023 года ― и не затрагивает выплаты, произведенные до этой даты.

ФНС России также обратила внимание, что указом приостанавливается действие не только отдельных статей СОИДН, но и пунктов протоколов к СОИДН.

В качестве примера ведомство привело протокол к СОИДН с Германией, положениями которого предусматривается возможность неограниченного вычета расходов на рекламу (без учета нормирования, указанного в НК РФ).

Ведомство пояснило, что налоговый учет в отношении рекламных расходов, понесенных начиная с 8 августа 2023 года, осуществляется без учета положений протокола ― в соответствии с положениями НК РФ.

Таким образом, после приостановления действия СОИДН отдельные виды рекламных расходов будут учитываться в пределах установленных норм ― не более 1% выручки от реализации.

При этом, по мнению ведомства, показатель выручки для целей расчета предельной суммы рекламных расходов должен определяться исходя из выручки, учтенной с 1 июля 2023 года (для компаний, уплачивающих квартальные авансовые платежи) или с 1 августа 2023 года (для компаний, уплачивающих ежемесячные авансовые платежи).

Также ведомство уточнило, что в части СОИДН с Латвией, сначала приостановленного президентским указом от 26 сентября 2022 года, а впоследствии ― денонсированного, положения СОИДН не применяются в отношении выплат, осуществленных с 26 сентября 2022 года.

Помимо этого, ведомство обратило внимание на то, что российские налоговые агенты вправе учитывать положения неналоговых соглашений, в которых предусматривается льготное налогообложение.

В качестве примера в письме приведено Соглашение между Правительством СССР и Правительством Королевства Нидерландов о торговом судоходстве, предусматривающее освобождение от уплаты налога у источника доходов от международной морской перевозки.

Ведомство пояснило, что освобождение применяется при условии подтверждения о деятельности компании в качестве судоходной, а также о нахождении ее центрального органа управления и контроля на территории Королевства Нидерландов.

Кроме того, в письме был затронут вопрос возврата излишне удержанного налога.

ФНС России подтвердила, что возврат излишне удержанного налога в адрес резидента государства, в отношении которого приостановлены отдельные положения СОИДН, возможен в том случае, если выплата дохода была произведена до приостановки, то есть до 7 августа 2023 года включительно.

При этом ведомство подчеркнуло, что возврат излишне удержанного налога резидентам недружественных стран должен осуществляться только на специальный счет типа «С».

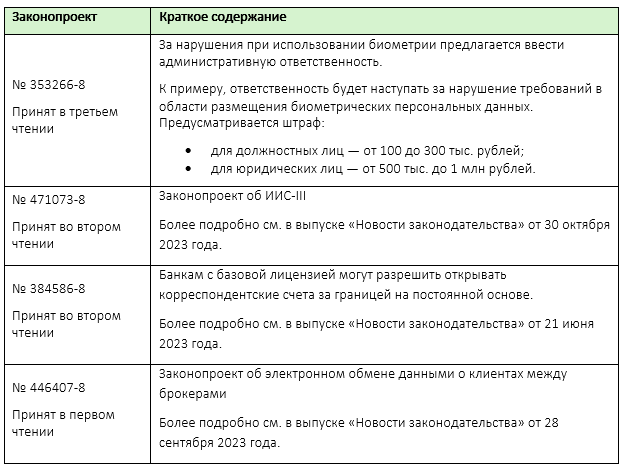

Результаты заседания Госдумы РФ

ОАЭ: руководство по корпоративному налогу для физических лиц

Налоговые органы ОАЭ продолжают давать разъяснения по уплате налога на прибыль.

Руководство «Налогообложение физических лиц по закону об уплате корпоративного налога» рассматривает следующие вопросы:

- в каких случаях закон об уплате корпоративного налога применяется к физическим лицам;

- как рассчитывается такой налог для физических лиц;

- как физические лица готовят налоговую отчетность и уплачивают налог.

Закон ОАЭ об уплате корпоративного налога применяется к доходам физических лиц, полученным в связи с ведением бизнеса или коммерческой деятельности в ОАЭ или наличием постоянного представительства в ОАЭ, а также к доходам из источников в ОАЭ.

О налоговом резидентстве физических лиц в ОАЭ мы писали в выпуске «Новости законодательства» от 22 марта 2023 года.

При определении статуса налогового резидента и размера налоговых обязательств физического лица в ОАЭ необходимо учитывать положения применимых СОИДН.

Некоторые виды доходов физических лиц полностью освобождены от налогообложения (доходы от трудовой деятельности, личных инвестиций и инвестиций в недвижимость, не требующих получения лицензии). Данные доходы также не учитываются при расчете предельной суммы выручки от предпринимательской деятельности физического лица, не подлежащей налогообложению (см. далее).

Так, например, доход от личных инвестиций не облагается корпоративным налогом, если:

- физическое лицо осуществляет инвестиции от своего имени с личного счета;

- деятельность не ведется по лицензии или не требует лицензирования;

- деятельность не является предпринимательской деятельностью (commercial business) по закону ОАЭ о коммерческих сделках.

ФНС ОАЭ приводит ряд практических примеров, в которых доходы физических лиц облагаются или не облагаются корпоративным налогом на прибыль в ОАЭ.

1. физическое лицо проживает в ОАЭ и получает единственный вид дохода ― доход от портфельных инвестиций, осуществляемых через эмиратскую компанию по управлению активами. Физическому лицу не требуется лицензия для ведения такой деятельности. Следовательно, получаемый физическим лицом доход не подлежит обложению корпоративным налогом как доход от личных инвестиций;

2. еще один пример получения дохода от личных инвестиций ― это продажа собственного автомобиля;

3. физическое лицо проживает в ОАЭ и самостоятельно оказывает консультационные услуги третьему лицу за пределами ОАЭ. Выручка составляет 1,2 млн дирхамов в год, а доход ― 900 тыс. дирхамов. В этом случае применяется следующий порядок налогообложения:

- вознаграждение за предоставление консультационных услуг должно рассматриваться как доход от ведения бизнеса или коммерческой деятельности, а физическое лицо ― как налоговый резидент ОАЭ (если иное не предусмотрено СОИДН);

- поскольку выручка превышает 1 млн дирхамов в год, необходимо уплачивать корпоративный налог;

- налоговая база составит 900 тыс. дирхамов, если все расходы соответствуют установленным требованиям;

- первые 375 тыс. дирхамов могут облагаться налогом по ставке 0%, остальная часть ― по ставке 9%;

- поскольку выручка не превышает 3 млн дирхамов (и если в предыдущие налоговые периоды доход также не превышал 3 млн дирхамов), физическое лицо может применить освобождение от налогообложения для представителей малого бизнеса (см. соответствующее руководство ФНС ОАЭ) ― в таком случае налогооблагаемый доход за соответствующий налоговый период может быть равен нулю;

- если физическое лицо для оказания части услуг на некоторое время приедет в другую страну, то доход, относящийся к этой части услуг, также необходимо включить в налоговую базу, если он не относится к отдельному бизнесу за пределами ОАЭ;

- если параллельно физическое лицо получает доход от трудовой деятельности, от личных инвестиций или инвестиций в недвижимость, то он не учитывается в сумме выручки.

Физические лица должны зарегистрироваться в налоговых органах, если их выручка от коммерческой деятельности за один год превысит 1 млн дирхамов. Сняться с регистрации можно только в связи с полным прекращением ведения деятельности или в исключительных случаях по согласованию с налоговыми органами.

Налоговый период для физического лица устанавливается с 1 января по 31 декабря. Налоговая декларация подается до конца сентября следующего года (если выручка в периоде после регистрации не превышает 1 млн дирхамов, то подается нулевая декларация).

Являясь налогоплательщиками, физические лица должны подготовить аудированную финансовую отчетность по стандартам МСФО. Если выручка не превышает 50 млн дирхамов, то аудит необязателен, а отчетность может составляться по стандартам МСФО для представителей малого и среднего предпринимательства (МСП). Может использоваться кассовый метод учета, если выручка не превышает 3 млн дирхамов или в исключительных случаях по согласованию с налоговыми органами.

Ниже мы перечислили основные обязательства физических лиц по уплате корпоративного налога в зависимости от суммы выручки от коммерческой деятельности.

Правительству РФ предложили ввести временный мораторий на утилизационный сбор

С такой инициативой выступил депутат Госдумы РФ Леонид Слуцкий. Он предложил ввести мораторий на традиционный утилизационный сбор до 31 декабря текущего года.

Предполагается, что мера позволит провести разъяснительную работу для потребителей, объяснить им новые правила и детали расчета утилизационного сбора.

Минцифры России предлагает продлить льготную ипотеку для ИТ-специалистов

Программа льготной ипотеки для сотрудников ИТ-компаний будет действовать в России до конца 2024 года, однако сейчас обсуждается вопрос ее пролонгации. Конкретные сроки не называются.

За время существования льготы было оформлено 38 500 кредитов на общую сумму 337 млрд руб. Средняя ставка по ним составляет 4,2%.

Весной 2024 года в России будет введена обязательная маркировка икры осетровых и лососевых рыб

С 1 апреля 2024 года в России начнется поэтапный ввод обязательной маркировки икры осетровых и лососевых видов рыб. Правила утвердил премьер-министр Михаил Мишустин.

На первом этапе производителям дадут месяц, чтобы зарегистрироваться в информационной системе мониторинга. Второй этап начнется 1 мая 2024 года ― с этого дня производители должны поставлять икру с уже нанесенным на упаковку кодом и отправлять сведения в систему мониторинга.

Маркировать потребуется следующую продукцию:

- икру осетровых;

- икру лососевых;

- печень, икру и молоки.