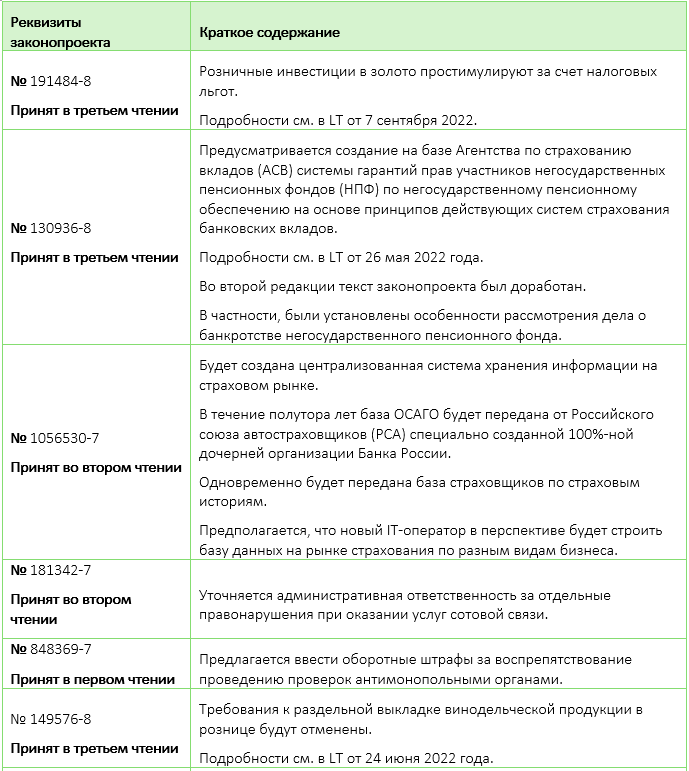

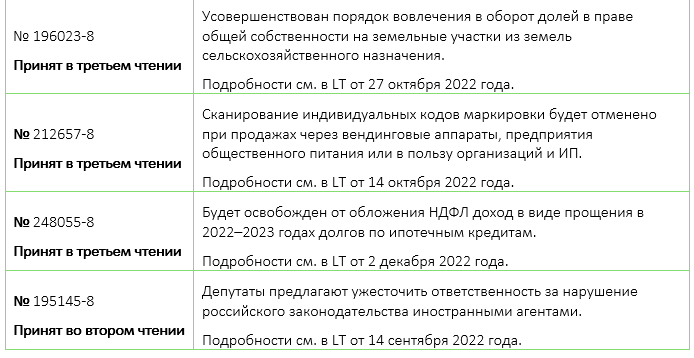

Результаты заседания Госдумы РФ

Минфин России разъяснил ограничение доступа к финансовой информации в 2023 году

Минфин России обобщил особенности раскрытия бухгалтерской/финансовой отчетности и другой информации в 2023 году.

Доступ к ГИРБО

Отдельные российские организации с 1 января 2023 года смогут засекречивать часть своих данных в ГИРБО (см. выпуск LT от 11 ноября 2022 года).

Для ограничения (или возобновления раскрытия) организация должна подать соответствующее заявление в электронной форме в налоговый орган по месту учета.

При этом с 2023 года утратит силу временный порядок предоставления доступа к информации в ГИРБО (см. выпуск LT in Focus), согласно которому до конца 2022 года:

- информация, содержащаяся в ГИРБО, предоставляется в полном объеме только государственным органам и внебюджетным фондам, а также Банку России;

- на основании заявления в свободной форме компании могут ограничить доступ третьих лиц к своей отчетности за периоды с 2019 года, если такое раскрытие привело/может привести к введению санкций.

Это в том числе означает, что с 31 декабря 2022 года вся содержащаяся в ГИРБО информация будет открыта для любых лиц.

Исключение составит информация в отношении организаций, которые ограничили доступ в 2022 году на основании временного порядка (направлять новое заявление не требуется) или по новому заявлению на 2023 год.

Раскрытие консолидированной финансовой отчетности

В декабре 2022 года Правительство РФ продлило еще на шесть месяцев действие нормы, позволяющей компаниям не раскрывать консолидированную финансовую отчетность.

Это означает, что до 1 июля 2023 года организации, обязанные раскрыть годовую консолидированную финансовую отчетность за 2022 год (или промежуточную за первый квартал 2023 года), вправе отказаться от такого раскрытия, если оно может привести к введению санкций.

При этом такие организации по-прежнему должны:

- составлять консолидированную финансовую отчетность в 2023 году в определенных законом случаях;

- провести аудит годовой консолидированной финансовой отчетности за 2022 год;

- внести сведения об отчетности и результатах обязательного аудита в Единый федеральный реестр сведений о фактах деятельности юридических лиц, если в силу законодательства требуется раскрытие отчетности в СМИ.

Раскрытие информации на финансовом рынке

Право раскрывать консолидированную отчетность в ограниченном объеме или вообще отказаться от ее раскрытия появилось у организаций-эмитентов в марте 2022 года.

Первоначально срок действия такого права был ограничен 31 декабря 2022 года.

В ноябре 2022 года Правительство РФ продлило срок, в течение которого российские эмитенты могут полностью или частично не раскрывать корпоративную информацию, до 1 июля 2023 года.

С учетом этого до 1 июля 2023 года эмитенты ценных бумаг вправе ограничить состав/объем информации, раскрываемой/предоставляемой по законодательству об акционерных обществах и рынке ценных бумаг (в т. ч. в проспекте ценных бумаг), либо совсем отказаться от ее раскрытия/предоставления, если оно может привести к введению санкций в отношении эмитента или иных лиц.

Аналогичное ограничение допустимо до 1 июля 2023 года при раскрытии инсайдерской информации.

Источник: «Консультант Плюс»

Минфин России: как определить стоимость имущества МК, которая применяла МСФО (IAS) 40?

Международная компания (МК) до редомиляции в РФ учитывала стоимость имущества по МСФО (IAS) 40 с использованием модели учета инвестиционной недвижимости по справедливой стоимости.

В соответствии с НК РФ на дату регистрации в порядке редомициляции она должна сформировать стоимость имущества исходя из остаточной стоимости по данным своего учета, но не выше рыночной стоимости.

Сложность заключается в том, что ранее применявшаяся компанией модель учета имущества по МСФО не предполагала начисления амортизации и определения остаточной стоимости.

Ведомство пояснило, что в таком случае остаточную стоимость имущества можно определить расчетным путем в порядке, аналогичном тому, который установлен НК РФ (первоначальная стоимость минус амортизация).

При этом в качестве аналога амортизации может рассматриваться та часть первоначальной стоимости имущества, которая была отнесена иностранной организацией на расходы в период до ее регистрации в качестве МК.

Стоит отметить, что это первый комментарий налоговых органов по вопросу определения остаточной стоимости ОС.

Источник: «Консультант Плюс»

Правительство РФ компенсирует предприятиям ОПК зарплаты сотрудников, переезжающих из других регионов

Постановлением Правительства РФ предусматривается компенсация предприятиям оборонного комплекса затрат на выплату зарплат работникам, которые переезжают к ним из других регионов страны.

Перечень организаций, которые нуждаются в сотрудниках, а также список востребованных профессий должны быть утверждены главами регионов.

Основным требованием для получения субсидии является наличие организации в реестре ОПК, который ведется Минпромторгом России.

Размер поддержки в расчете на одного работника составит 262 188 руб., сумма будет разделена на четыре квартальные выплаты по 65 547 рублей.

Источник: «Официальный сайт Правительства РФ»

Россия упростит пребывание мигрантов из ЕАЭС

Напомним, 31 марта 2022 года в Москве был подписан протокол о внесении изменений в договор о Евразийском экономическом союзе.

Всего в нем 137 поправок.

Часть из них касаются упрощения режима пребывания в России мигрантов из ЕАЭС.

Поправки предусматривают признание документов о квалификации мигрантов в области педагогической и юридической деятельности, об ученых степенях и званиях, а также вводят возможность изменить цель въезда для трудовых мигрантов, не выезжая за пределы страны.

Стоит отметить, что документ также уточняет нормы, касающиеся таможенного контроля и борьбы с уклонением от уплаты налогов.

Протокол уже ратифицирован Госдумой РФ.

Источник: «Парламентская газета»