Владимир Путин допустил смягчение существующих правил выплаты дивидендов в зарубежные страны

Президент России Владимир Путин принял участие в съезде Российского союза промышленников и предпринимателей (РСПП).

В ходе встречи президент признал, что меры с заморозкой дивидендов на счетах типа «С» ограничивают возможности добросовестных иностранных компаний, оставшихся работать на российском рынке.

В связи с этим было предложено разработать более гибкий подход, при котором «можно было бы и платить дивиденды, и выводить часть этих дивидендов».

При этом должно быть выполнено условие, согласно которому эти средства будут направляться, по словам президента, «в том числе и, может быть, прежде всего» на развитие бизнеса внутри России.

Напомним, что российские компании могут выплатить дивиденды акционерам — лицам недружественных стран только в рублях и только на специальный счет типа «С».

Направления расходования средств с этого счета существенным образом ограничены.

Чтобы выплатить дивиденды непосредственно иностранному акционеру, нужно получить разрешение Правительственной комиссии.

По оценкам ЦБ РФ, на конец сентября на счетах типа «С» были сконцентрированы сотни миллиардов рублей.

Первый заместитель Председателя Правительства РФ Андрей Белоусов, комментируя предложение Президента РФ, отметил, что существует достаточно много случаев, когда дивиденды надо выводить просто для того, чтобы компания в России могла функционировать.

Чиновник согласился, что необходимо более четко установить правила, по которым принимаются соответствующие решения.

Также Белоусов добавил, что для инвесторов/инвестиций, которые зашли в Россию после введения санкций весной 2022 года, предлагается существенно ослабить те ограничения, которые действуют сегодня.

Антон Силуанов назвал возможную ставку дополнительного взноса с бизнеса

Напомним, в начале февраля появилась информация, что Правительство РФ обсуждает с представителями крупного бизнеса однократный взнос в бюджет (windfall tax).

Концепция взноса, а также планируемая сумма изъятия с тех пор неоднократно менялись.

15 марта появились новые подробности.

В частности, взнос должны будут заплатить все компании, за исключением:

- компаний нефтегазового сектора и угольной промышленности;

- представителей малого и среднего бизнеса;

- компаний с прибылью до налогообложения за 2021–2022 год менее 1 млрд руб. (пока до конца не понятно — средней или совокупной).

Взнос будет уплачиваться с прироста средней налоговой прибыли за 2021–2022 годы по сравнению с 2018–2019 годом.

Министр финансов Антон Силуанов на съезде РСПП заявил, что ставка взноса, по ожиданиям ведомства, составит около 5%.

Законопроект о взносе должен быть принят в весеннюю сессию.

Его положения вступят в силу с 2024 года, однако заплатить взнос авансом можно будет и в 2023 году со скидкой (за счет такой скидки будет создан стимул платить взнос именно в 2023 году).

Ожидается, что сбор заплатят всего 0,1% от общего числа российских компаний.

Источник: «РБК»

Минфин России опубликовал новую форму заявления на получение разрешения для запрещенных сделок

Минфин России опубликовал новую форму, с помощью которой заинтересованные лица могут составить заявление для получения разрешений на осуществление с лицами недружественных стран сделок, запрещенных президентскими указами №№ 79, 81 и 618.

В соответствии с этими указами разрешение требуется для осуществления следующих сделок:

- предоставление резидентами займов в рублях лицам недружественных стран;

- предоставление резидентами нерезидентам займов в иностранной валюте (до конца марта при предоставлении займов в иностранной валюте лицам дружественных стран индивидуальное разрешение не требуется);

- сделки с ценными бумагами/долями;

- сделки с недвижимостью.

В обновленной форме учтены озвученные ранее Правительственной комиссией условия для получения разрешений на сделки с долями/акциями.

В частности, в заявлении необходимо в том числе указать:

- рыночную стоимость предмета сделки с приложением отчета об оценке, составленного не более чем за шесть месяцев до даты направления заявления (ранее Минфин России опубликовал рекомендованный перечень оценщиков);

- информацию о наличии рассрочки либо об уплате добровольного взноса в федеральный бюджет;

- информацию об установлении ключевых показателей эффективности для новых акционеров/собственников.

Судебная практика: проценты, выплаченные новому кредитору — иностранной компании по приобретенному им праву требования, облагаются налогом у источника

Российское общество — машиностроительный завод — имело задолженность по договору займа перед другим российским лицом (кредитором).

Кредитор уступил свои права (требования) о возврате процентов иностранной компании (Кипр) по договору цессии.

Погасив задолженность, общество не удержало налог у источника.

Общество настаивало на том, что экономическая выгода иностранного лица складывается из суммы погашения права требования за вычетом расходов иностранного лица на его приобретение.

Таким образом, общество квалифицировало выплату процентов в качестве не подлежащего обложению налогом у источника дохода иностранного лица от приобретенного им права требования.

В ходе камеральной проверки налоговые органы квалифицировали доход кипрской компании в качестве процентов по займу, подлежащих налогообложению у источника в РФ по ставке 15% (с учетом положений СОИДН с Кипром), поскольку:

- кипрская компания получила экономическую выгоду в денежной форме — проценты перешли в ее распоряжение (получатель являлся непосредственным выгодоприобретателем такого дохода (ФПД)) и могли участвовать в его хозяйственной деятельности и приносить прибыль;

- полученные проценты экономически проистекают из России, но не связаны с ведением деятельности в РФ (в том числе непосредственно с продажей имущественных прав), а значит, являются «пассивным» доходом от источников в РФ;

- изменение стороны сделки (кредитора) не изменяет существа правоотношения с заемного на иное и не отменяет обязательства общества по выплате процентов;

- доходом кипрской компании является не разница между суммой денежных средств, поступивших от общества, и затратами на приобретение прав требования (как считало общество), а вся сумма выплаты — именно в таком порядке определяются доходы иностранных организаций без постоянного представительства в РФ;

- по предложенному обществом принципу рассчитывается прибыль/убыток лица, уступающего право требования, а не приобретающего его;

- для целей валютного контроля операция отражена как выплата процентов по договору займа.

Суд первой инстанции принял решение в пользу налогового органа.

Минфин России снова подтвердил, что международная компания признается КИК до момента исключения ее из иностранных реестров

В конце 2022 года Минфин России впервые отметил, что если при редомициляции в Россию компания получила статус международной, но не была удалена из иностранного коммерческого реестра, то она продолжает считаться иностранной организацией (см. выпуск LT от 11 ноября 2022 года).

По мнению ведомства, в отношении такой компании следует подавать уведомление об участии в иностранной организации, а также уведомление о КИК.

В своем новом письме Минфин России подтвердил эту позицию.

Вместе с тем по-прежнему не озвучивается, нужно ли рассчитывать прибыль таких КИК в РФ.

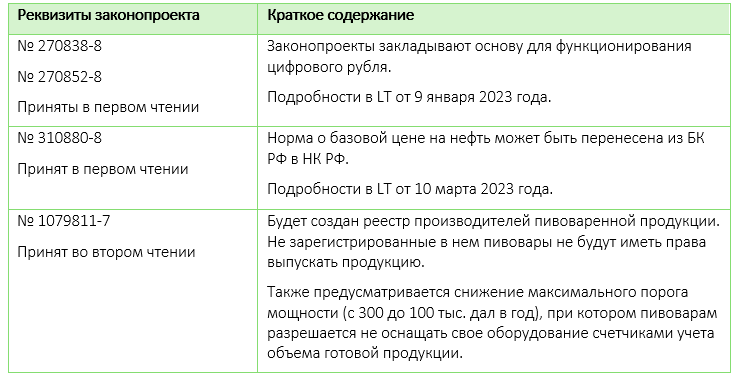

Результаты заседания Госдумы РФ

Президент России утвердил перечень поручений по реализации Послания Федеральному Собранию от февраля 2023 года

Среди поручений:

- внести в законодательство РФ изменения, предусматривающие:

- декриминализацию экономических преступлений;

- применение повышающего коэффициента 1,5 к фактическим расходам на приобретение российского высокотехнологичного оборудования;

- повышение размеров социальных налоговых вычетов;

- запуск программы долгосрочных сбережений граждан, включающей софинансирование государством добровольных взносов;

- утвердить план реализации дополнительных мер по ускорению перевода активов бизнеса, прежде всего в ключевых секторах и отраслях экономики, в российскую юрисдикцию (план реализации этих мер должен быть представлен к 15 апреля 2023 года);

- принять решения, стимулирующие размещение акций быстрорастущих высокотехнологичных компаний на внутреннем финансовом рынке, включая предоставление налоговых льгот как компаниям-эмитентам, так и покупателям таких акций при их первичном размещении.

Минтруд России предложил установить льготный тариф страховых взносов с зарплат молодежи

Соответствующий законопроект, направленный на создание дополнительных стимулов для найма молодежи, размещен на федеральном портале проектов нормативных правовых актов.

Законопроектом предлагается облагать выплаты несовершеннолетним в возрасте от 14 до 18 лет по льготному тарифу в размере 7,6% в рамках предельной базы и 0% — свыше предельной базы.

ЦБ РФ сохранил ключевую ставку на уровне 7,5%

17 марта 2023 года Совет директоров ЦБ РФ принял решение сохранить ключевую ставку на прежнем уровне.

Напомним, самая высокая за последние годы ключевая ставка (20%) действовала с 28 февраля до 8 апреля прошлого года.

Затем она плавно снижалась и постепенно и вернулась к докризисным значениям.

Следующее заседание по обсуждению ключевой ставки запланировано на 28 апреля 2023 года.

Кабинет министров определил перечень объектов контроля, в отношении которых будут проводиться плановые проверки до 2030 года

Правительство РФ установило возможность проведения плановых проверок до 2030 года только в отношении объектов чрезвычайно высокого и высокого риска причинения вреда, а также опасных производственных объектов и гидротехнических сооружений II класса опасности.

Также постановлением продлена возможность проведения профилактических визитов в отношении образовательных учреждений (вместо плановых мероприятий).

Кроме того, установлена возможность проведения обязательного профилактического визита на основании поручений Президента РФ или Правительства РФ.

Минэкономразвития России продемонстрировало онлайн-сервис по выдаче сертификатов происхождения товаров

Минэкономразвития России совместно с Российским экспортным центром (РЭЦ) и Торгово-промышленной палатой (ТПП) провело демонстрацию онлайн-сервиса «Выдача сертификата происхождения товара».

Такой сертификат может потребоваться для получения таможенных привилегий.

Согласно пресс-релизу использование сервиса позволяет создать электронное заявление на оформление сертификата и провести дистанционную проверку сведений в ТПП, выбрать уполномоченную торгово-промышленную палату, а также определить, какой из девяти видов сертификатов доступен для оформления.

Дополнительно сервис позволяет проверять сведения и вносить в них необходимые коррективы в проекте сертификата.