Российские инвесторы смогут получить накопившиеся на счетах «С» иностранных номиналов выплаты

Президент РФ В. Путин подписал указ, согласно которому резиденты РФ и их подконтрольные структуры смогут получить на свои рублевые счета выплаты по принадлежащим им ценным бумагам, учет которых ведется в зарубежной инфраструктуре.

Правила будут распространяться на средства, накопившиеся с весны 2022 года на счетах типа «С» иностранных номинальных держателей и платежных агентов.

В частности, получить выплаты смогут:

- российские резиденты;

- иностранные компании, которые находятся под контролем российских юридических или физических лиц и которые раскрыли структуру такого владения российским налоговым органам;

- ряд других организаций, перечисленных в Указе Президента РФ № 738.

Получить со счетов типа «С» можно только те выплаты, которые так или иначе относятся к российским компаниям:

- акциям российских компаний, ОФЗ и облигациям российских эмитентов, централизованный учет прав на которые осуществляется российским депозитарием;

- ценным бумагам, удостоверяющим права на российские акции (депозитарные расписки);

- еврооблигациям, с которыми связаны обязательства российского юридического лица.

Для бумаг, приобретенных до 1 марта 2022 года, не предъявляется никаких дополнительных требований. Если же бумаги были приобретены после 1 марта 2022 года, то в цепочке владения ими не должно быть лиц из недружественных государств, кроме тех, которые находятся под контролем россиян.

Выплаты будут осуществляться в рублях по курсу ЦБ РФ на день соответствующего платежа.

Для их получения необходимо направить соответствующее заявление с документами, подтверждающими требования.

Перечень документов, как и информацию, которая должна будет содержаться в заявлении, утвердит ЦБ РФ.

Депозитарий или должник могут отказать в выплатах со счетов типа «С», если:

- указанная в заявлении держателя сумма выше той, что предназначена для этих бумаг и перечислена на счета типа «С»;

- депозитарий или должник сомневается в полноте или достоверности предоставленных держателем сведений о бумагах.

Источники: «РБК», «Интерфакс»

Власти могут обязать организации финансового рынка устанавливать налоговое резидентство определенных клиентов

Такая обязанность возникнет, если будет выявлено, что клиент использует сервисы организации через интернет, в том числе с помощью мобильного приложения, не менее шести месяцев и преимущественно из-за границы.

Финансовые организации будут обязаны направлять клиентам запросы после определения местонахождения клиента, установленного с помощью технических средств, в том числе геолокации.

По замыслу инициаторов, этот шаг необходим, чтобы ФНС России вовремя получала актуальную информацию, необходимую для автоматического обмена с компетентными органами иностранных государств.

Также предлагается исключить необходимость представления организацией финансового рынка финансовой информации в отношении клиента, который в отчетном периоде является налоговым резидентом только в РФ.

Кроме того, предполагается расширить перечень видов договоров, предусматривающих оказание финансовых услуг, в отношении которых не применяются положения НК РФ об автоматическом обмене финансовой информацией с иностранными государствами (территориями).

В силу низкого риска совершения с использованием таких договоров действий, направленных на уклонение от уплаты налогов, в этот перечень предлагается включить договоры негосударственного пенсионного обеспечения и договоры банковского счета с физическими лицами, заключенные с Банком внешнеэкономической деятельности СССР до даты его реорганизации в 2007 году в государственную корпорацию «ВЭБ.РФ».

Отменен мораторий на проведение антимонопольных проверок ИТ-компаний

Напомним, запрет на осуществление государственного контроля в отношении аккредитованных организаций в области информационных технологий был принят в 2022 году.

Вместе с тем в ФАС России поступило большое количество жалоб участников рынка информационных технологий, в том числе малых и средних предприятий и потребителей, на нарушения со стороны доминирующих компаний, проведение проверок в отношении которых ограничено в силу введенного моратория.

В связи с этим опубликовано постановление Правительства РФ, в соответствии с нормами которого с 28 марта 2024 года будет отменен мораторий.

В Минцифры России отметили, что постановление предусматривает запрет на злоупотребление доминирующим положением хозяйствующих субъектов, владеющих цифровой платформой.

К таким цифровым платформам относится очень небольшое количество участников ИТ-рынка, поскольку организация должна соответствовать нескольким критериям: обладать цифровой платформой, иметь долю сделок между покупателем и продавцом более 35% от всех транзакций на рынке, а также получать выручку свыше 2 млрд руб.

Скорректирован указ о запрете на совершение сделок с активами финансовых и энергетических компаний

Президент РФ В. Путин расширил исключения из запрета на осуществление сделок с активами финансовых и топливно-энергетических компаний. Теперь он не будет распространяться на совершаемые управляющей компанией паевого инвестиционного фонда сделки с инвестиционными паями этого фонда или его активами, если в состав активов входят акции (доли), составляющие менее 1% уставного капитала российского юридического лица, на совершение сделок (операций) с акциями (долями) которого указом установлен запрет.

Напомним, что 5 августа 2022 года Президент РФ подписал указ о запрете на осуществление сделок с определенными активами компаний финансового и топливно-энергического сектора, принадлежащими иностранным лицам недружественных стран и лицам, которые находятся под их контролем.

Более подробно см. в нашем выпуске от 5 августа 2022 года.

Осуществить такие сделки можно только на основании специального решения Президента РФ, в ином случае все сделки/операции будут признаваться ничтожными.

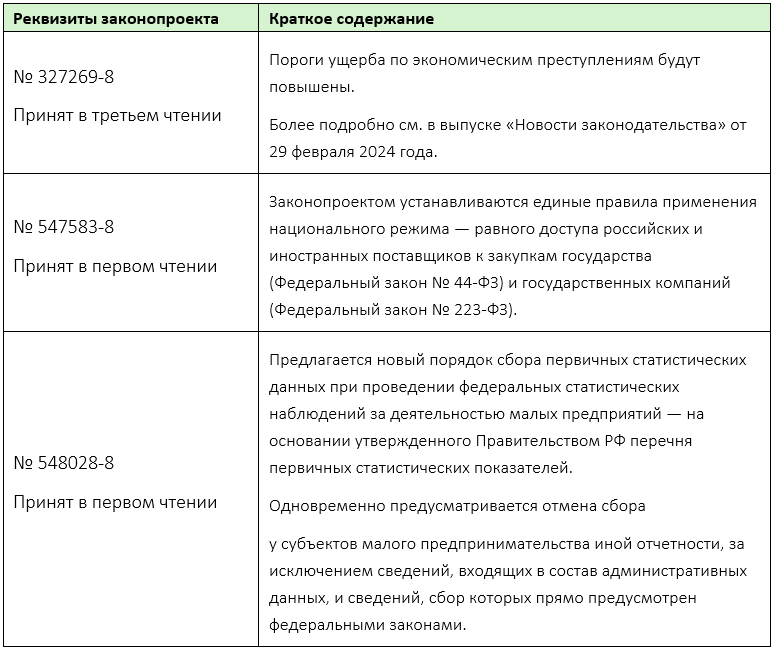

Результаты заседания Госдумы РФ

ФНС России направила новые рекомендуемые формы документов для использования при переходе налогоплательщиков на налоговый контроль в форме налогового мониторинга

В документе ведомства содержатся, в частности:

- план-график по переходу на налоговый мониторинг и порядок его заполнения;

- форма (формат), порядок заполнения дорожной карты по подготовке к переходу на налоговый мониторинг, а также форма уведомления о согласовании и форма уведомления об отказе в согласовании дорожной карты.

Форматы подлежат применению с 1 мая 2024 года, начиная с представления дорожной карты по подготовке к переходу на налоговый мониторинг за период с 2025 года.

Минфин России: налоговая квалификация промежуточных выплат по паям ПИФ

В соответствии с отраслевым законодательством ПИФ является обособленным имущественным комплексом, состоящим из имущества, переданного в доверительное управление управляющей компании учредителями доверительного управления, и из имущества, полученного в процессе такого управления, доля в праве собственности на которое удостоверяется ценной бумагой, выдаваемой управляющей компанией.

ПИФ не является юридическим лицом.

По мнению ведомства, промежуточный доход, получаемый владельцем инвестиционного пая ― российской организацией от управляющей компании, не соответствует определению «дивидендов», данному в НК РФ.

Также такой доход не квалифицируется в качестве дохода от реализации.

Как указывает ведомство, соответствующий доход признается внереализационным и подлежит включению в налоговую базу при исчислении налога на прибыль организаций.

При этом в случае выплаты промежуточного дохода иностранной организации ― пайщику по принадлежащим ей инвестиционным паям пропорционально доле в праве общей собственности на имущество, составляющее ПИФ, такой доход с учетом специальных норм НК РФ квалифицируется как дивиденды и облагается налогом, удерживаемым у источника выплаты.