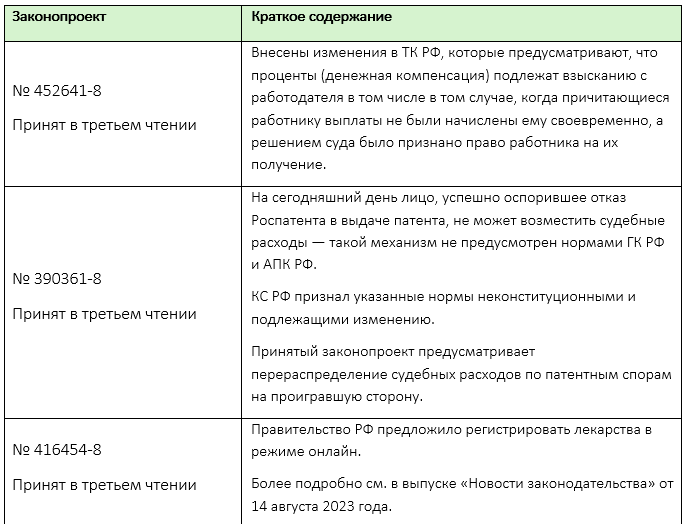

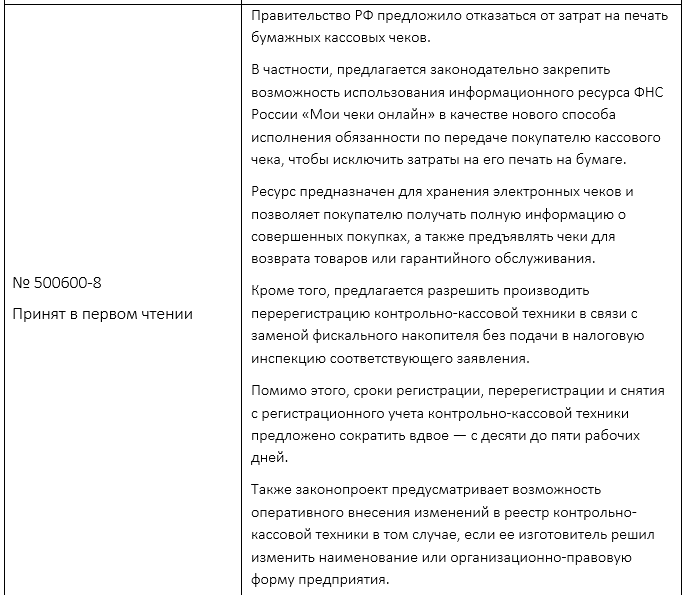

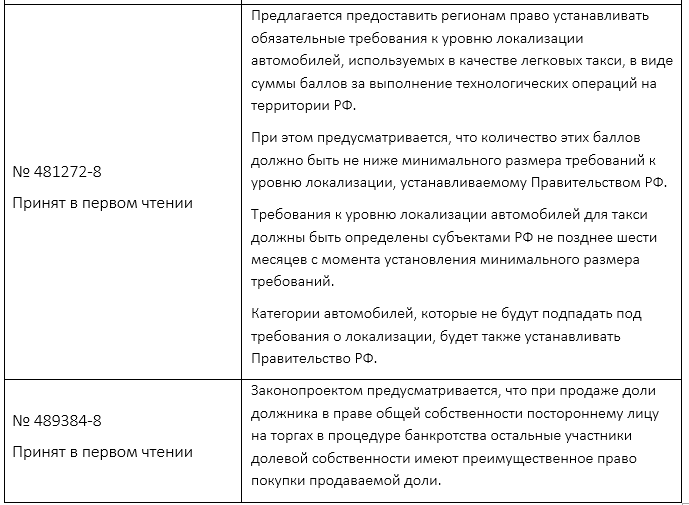

Результаты заседания Госдумы РФ

17 ААС: прощение тела займа учредителем не признается внереализационным доходом — можно воспользоваться пп. 11 п. 1 ст. 251 НК РФ

Интересное продолжение получил налоговый спор, касающийся возможности освобождения от налогообложения дохода в виде тела займа, прощенного заимодавцем-учредителем.

Коротко напомним суть дела.

Налогоплательщик привлекал заемное финансирование от своего учредителя.

Впоследствии сумма задолженности по займу (тело займа плюс проценты) была прощена.

Прощенная сумма долга по процентам была отражена налогоплательщиком в составе внереализационных доходов.

В отношении тела займа налогоплательщик попытался воспользоваться освобождением, предусмотренным пп. 11 п. 1 ст. 251 НК РФ — указанная норма позволяет освободить от налогообложения имущество, полученное от учредителя с долей участия более 50%.

Налоговая инспекция с таким подходом не согласилась и включила всю сумму прощенного тела займа (около 2 млрд руб.) в состав внереализационных доходов.

Суд первой инстанции поддержал инспекцию, сделав вывод о том, что передачи/получения имущества при прощении долга не происходит, ввиду чего отсылки налогоплательщика к пп. 11 п. 1 ст. 251 НК РФ неправомерны.

Суд же апелляционной инстанции (постановление было опубликовано уже в начале нового года) пришел к совершенно противоположным выводам:

- деятельность налогоплательщика была убыточной — займы привлекались для покрытия кассовых разрывов, выплаты заработной платы и уплаты страховых взносов;

- принимая во внимание величину убытка, заимодавец-учредитель принял решение считать средства, ранее переданные по договорам займа, имуществом, безвозмездно переданным материнской компанией дочерней организации;

- таким образом, целью прощения была безвозмездная передача денежных средств, ранее перечисленных по договорам займа, в распоряжение дочерней компании с целью ее финансового оздоровления;

- установленные пп. 11 п. 1 ст. 251 НК РФ условия были выполнены — доля участия заимодавца в капитале налогоплательщика составляла более 50%;

- при этом заимодавец-учредитель (также российская компания) в своей отчетности не учел средства, ранее переданные по договорам займа, а впоследствии признанные безвозмездно переданным имуществом, в составе расходов по налогу на прибыль.

Таким образом, по мнению суда, сумма прощенного «тела займа» была правомерно не учтена налогоплательщиком в составе доходов.

Стоит отметить, что позиция суда выглядит несколько либеральной в контексте многочисленных разъяснений налоговых органов, указывающих на отсутствие оснований для непризнания суммы прощенного долга внереализационным доходов (см., например, письма Минфина России от 27 октября 2023 года № 03-03-06/1/102472, от 3 марта 2023 года № 03-03-07/17993 и от 5 декабря 2022 года № 03-03-07/118860).

Мы будем следить за развитием судебной практики по данному вопросу.

Минфин России не считает нужным продлевать мораторий на взимание штрафов за непредставление документов, подтверждающих финансовые результаты КИК

Напомним, весной 2022 года был принят закон освобождающий от ответственности за непредставление документов, подтверждающих финансовые результаты КИК за финансовые годы, заканчивающиеся в 2020─2021 годах.

По мнению Минфина России, продление срока действия этого послабления нецелесообразно.

Так, проведенный ФНС России анализ показал, что по состоянию на конец 2023 года документы, подтверждающие финансовые результаты КИК, представлены в отношении более 81% КИК (от числа компаний, обязанных представить соответствующие документы).

Кроме того, при привлечении контролирующих лиц к ответственности в каждом конкретном случае учитываются обстоятельства, исключающие вину в совершении налогового правонарушения или смягчающие ответственность за его совершение.

Также ведомство прокомментировало возможность внесения в НК РФ поправок, предоставляющих право представить отчетность КИК, составленную по МСФО, а не в соответствии с личным законом такой КИК.

Минфин России отметил, что законодательство большинства иностранных государств разрешает составлять финансовую отчетность в соответствии с МСФО.

Поэтому в случае наличия в личном законе КИК соответствующего разрешения составленную согласно МСФО финансовую отчетность можно рассматривать как составленную в соответствии с ее личным законом.

Поправки в НК РФ в этой части, по мнению ведомства, не требуются.

ФНС России и Минфин России поменяли подход к нормированию рекламных расходов в связи с приостановлением действия СОИДН

Напомним, с 8 августа действие большинства положений СОИДН с недружественными странами приостановлено.

Чуть позже ФНС России обратила внимание на то, что действие протоколов к СОИДН также приостановлено.

В качестве примера был приведен протокол к СОИДН с Германией, положениями которого предусматривается возможность неограниченного вычета расходов на рекламу (без учета нормирования, указанного в НК РФ).

Ведомство пояснило, что налоговый учет в отношении рекламных расходов, понесенных начиная с 8 августа 2023 года, осуществляется без учета положений протокола ― в соответствии с положениями НК РФ.

Таким образом, после приостановления действия СОИДН отдельные виды рекламных расходов должны учитываться в пределах установленных норм ― не более 1% выручки от реализации.

При этом, по мнению ведомства, показатель выручки для целей расчета предельной суммы рекламных расходов должен определяться исходя из выручки, учтенной с 1 июля 2023 года (для компаний, уплачивающих квартальные авансовые платежи) или с 1 августа 2023 года (для компаний, уплачивающих ежемесячные авансовые платежи).

Согласно новой позиции нормируются расходы, осуществленные с 8 августа, но выручка для нормирования определяется нарастающим итогом с 1 января 2023 года.

Изменение позиции носит положительный характер, так как норматив, рассчитанный от годовой выручки, будет выше, и это позволит налогоплательщикам вычесть больше расходов на рекламу.

Источник: «Консультант Плюс», Письмо Минфина России от 22 декабря 2023 года № 03-08-05/124599 и Письмо ФНС России от 28 декабря 2023 года № ШЮ-4-13/16492@

Минфин России: организации-банкроты также могут признаваться плательщиком налога на сверхприбыль ― никаких исключений для них не предусмотрено

Напомним, закон о введении налога на сверхприбыль был подписан в августе этого года ― более подробно см. в нашем специальном выпуске.

Плательщиками признаются российские организации (в том числе иностранные организации, признаваемые налоговыми резидентами РФ), а также постоянные представительства иностранных компаний.

При этом налог уплачивают только представители крупного бизнеса, средняя арифметическая величина прибыли которых за 2021 и 2022 годы превысит 1 млрд руб. Для отдельных отраслей установлены исключения.

Ведомство пояснило, что если организация-банкрот удовлетворяет вышеназванным требованиям, то она также признается плательщиком налога на сверхприбыль.