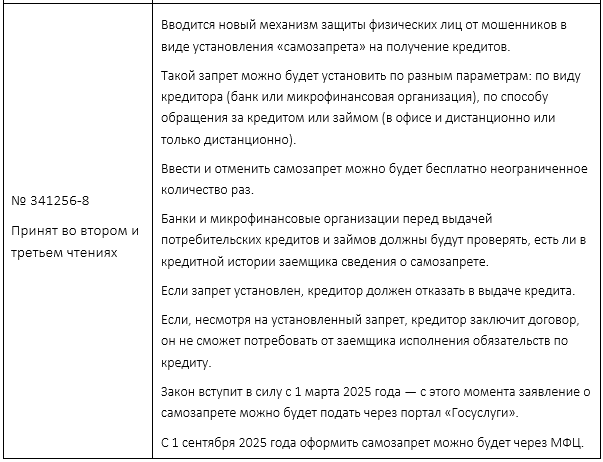

Результаты заседания Госдумы РФ

ФНС России: учет товарных потерь — новые разъяснения

За получением разъяснений обратился налогоплательщик, осуществляющий деятельность в сфере электронной коммерции (продажа собственных товаров, а также товаров партнеров через интернет-площадку).

Вопрос касался возможности учета выявленных по итогам инвентаризации недостач на основании документов, составленных должностными лицами налогоплательщика.

ФНС России отметила, что по общим правилам в составе внереализационных признаются расходы в виде недостачи материальных ценностей в процессе производства, на складах и на предприятиях торговли в случае отсутствия виновных лиц, а также убытки от хищений, виновники которых не установлены.

При этом факт отсутствия виновных лиц должен быть документально подтвержден уполномоченным органом государственной власти.

Вместе с тем, по мнению ведомства, необходимо учитывать существующую судебную практику.

Так, в 2013 году оспаривалось письмо Минфина России по вопросу учета недостач и убытков от хищений в магазинах самообслуживания.

ВАС РФ признал это письмо недействительным в части вывода о том, что вычет расходов возможен только при условии подтверждения факта отсутствия виновных лиц постановлением следователя ОВД о приостановлении или о прекращении уголовного дела.

По мнению ФНС России, позиция ВАС РФ соответствует позиции КС РФ, выраженной в определении от 24 сентября 2012 года № 1543-О, согласно которой НК РФ не содержит прямого указания на то, какими конкретно документами налогоплательщики могут подтвердить факт отсутствия виновных лиц при недостаче материальных ценностей.

В связи с этим, как указывает ведомство, вычет расходов в виде недостач по итогам инвентаризаций возможен при соблюдении общих критериев признания расходов в налоговых целях (ст. 252 НК РФ).

Несмотря на возможность позитивного прочтения нового разъяснения, полагаем, что к нему стоит относиться с осторожностью.

Во-первых, позиция ВАС РФ, на которую ссылается ФНС России, касается ситуации, когда недостачи возникали в магазине самообслуживания, а не на складе.

Во-вторых, нельзя не отметить и более свежую судебную практику, которая придерживается более консервативного подхода к документальному оформлению недостач и потерь.

В частности, стоит обратить внимание на дело № А45-21326/2019.

В указанном деле налоговая инспекция успешно оспорила вычет налогоплательщиком (сеть розничных магазинов по продаже товаров для дома) расходов на потери товаров при хранении в торговых залах.

Одним из центральных аргументов стало непредставление документов, подтверждающих отсутствие виновных лиц.

Президент утвердил перечень поручений по развитию ДФО

Среди них:

- распространить положения о льготном осуществлении предпринимательской деятельности, предусмотренные для резидентов ТОР, на проекты по созданию транспортной и логистической инфраструктуры, реализуемые в ДФО;

- законодательно обеспечить возможность переноса плательщиками страховых взносов, получившими статус резидента ТОР в ДФО (до 1 января 2023 года) или статус резидента свободного порта Владивосток, срока начала применения единых пониженных тарифов страховых взносов;

- рассмотреть вопрос о целесообразности предоставления субсидий для осуществления морских перевозок отечественной сельскохозяйственной продукции между морскими портами, расположенными в ДФО;

- предоставить субсидии для осуществления железнодорожных перевозок лососевых видов рыб и сардины иваси с территорий субъектов ДФО в центральную часть РФ.

ЦБ РФ рекомендовал эмитентам выделить дивидендную политику в отдельный документ

В одним из своих обзоров регулятор обратил внимание, что у некоторых ПАО с торгующимися на бирже акциями отсутствует отдельный внутренний документ, определяющий дивидендную политику, при этом общие положения по выплате дивидендов содержатся в уставе.

Розничные инвесторы редко обращают внимание на устав эмитентов, так как этот документ часто копирует общие положения законодательства.

В связи с этим ЦБ РФ рекомендовал ПАО четко прописывать в документе о дивидендной политике порядок определения той части чистой прибыли, которая будет направляться на выплату дивидендов, а также порядок расчета и минимальный размер дивидендов по каждому виду акций, которые находятся в обращении на фондовом рынке.

Власти работают над разблокировкой активов россиян на счетах типа «С»

Как сообщают СМИ, Минфин России, Банк России и администрация президента ведут работу над разблокировкой средств российских инвесторов, которые оказались заблокированы на спецсчетах типа «С».

Несмотря на то что счета данного типа были введены для блокировки активов иностранцев в ответ на санкции, часть замороженных на них средств принадлежит российским инвесторам в связи с тем, что их ценные бумаги учитывались в зарубежных депозитариях.

Как указал один из чиновников, обсуждаются соответствующие изменения в указах президента.

Россия и Белоруссия договариваются о взаимном признании локализации промышленных товаров

Во второй половине 2024 года Россия и Белоруссия планируют утвердить правила подтверждения производства промышленной продукции на территории Союзного государства.

Предполагается, что перечень взаимопризнаваемых товаров будет определяться по единой товарной номенклатуре внешнеэкономической деятельности (ТН ВЭД) Евразийского экономического союза.

Среди прочего туда входят продукция химической промышленности, пластмассы, изделия из древесины, текстиль, металлы, оружие и боеприпасы, машины и оборудование, а также транспортные средства.

Минпромторг России обновил формы документов, подтверждающих целевое назначение отдельных товаров, для целей освобождения от НДС

Согласно действующему законодательству не облагаются НДС ввоз и реализация авиадвигателей, запчастей и комплектующих для строительства, ремонта и модернизации в России гражданских воздушных судов.

Льготы применяются при условии представления в таможенный орган документа, подтверждающего целевое назначение ввозимого товара, выданного уполномоченным органом исполнительной власти.

На днях Минпромторг России установил новые формы документов, подтверждающих целевое назначение товаров. Заявление о выдаче документа можно подать через ГИСП или сайт Минпромторга России. Оно будет рассмотрено в течение 25 рабочих дней.