Минфин России разъяснил, как отражать налог на сверхприбыль в бухгалтерском учете

Напомним, 4 августа 2023 года закон о налоге на сверхприбыль был подписан Президентом РФ.

Подробности — в нашем специальном обзоре.

Налог на сверхприбыль подлежит уплате в 2024 году, при этом эффективную ставку налога можно уменьшить вдвое в случае перечисления обеспечительного платежа по налогу в октябре-ноябре 2023 года.

В связи с этим возникает закономерный вопрос — в каком периоде и как налогоплательщики должны отражать обязательства по уплате налога на сверхприбыль в бухгалтерском учете?

На днях Минфин России на него ответил.

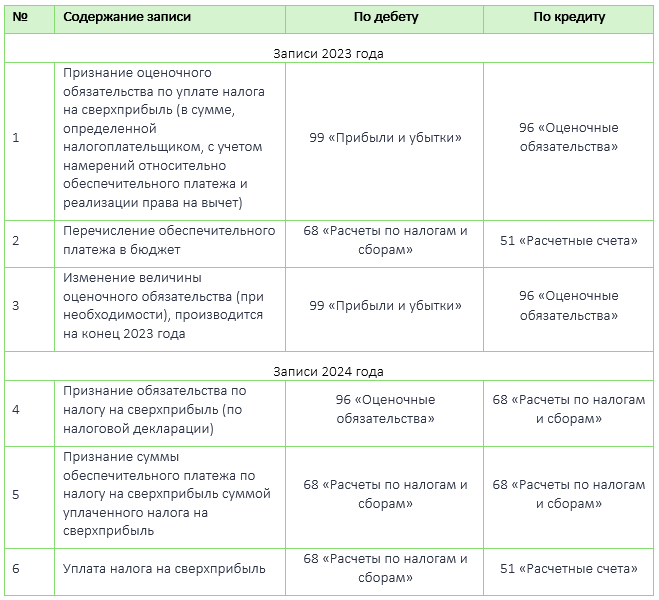

Сумма налога и обеспечительного платежа по этому налогу должна отражаться в регистрах бухгалтерского учета записями 2023 года, а фактические расчеты с бюджетом — записями 2024 года.

Аналитический учет по синтетическим счетам 68 «Расчеты по налогам и сборам», 96 «Оценочные обязательства» и 99 «Прибыли и убытки» должен обеспечивать формирование как минимум показателей, касающихся объектов бухгалтерского учета, связанных с уплатой налога на сверхприбыль.

В промежуточной отчетности за девять месяцев 2023 года объекты бухгалтерского учета, связанные с уплатой налога на сверхприбыль, должны отражаться в следующем порядке:

В годовой отчетности за 2023 год объекты бухгалтерского учета, связанные с уплатой налога на сверхприбыль, отражаются в следующем порядке:

В случае существенности показатели об объектах бухгалтерского учета, связанных с уплатой налога на сверхприбыль, приводятся в отчетности обособленно, например, в пояснениях к бухгалтерскому балансу и отчету о финансовых результатах.

Источник: «Официальный сайт Минфина России»

В промежуточной отчетности за девять месяцев 2023 года объекты бухгалтерского учета, связанные с уплатой налога на сверхприбыль, должны отражаться в следующем порядке:

- величина оценочного обязательства — в составе оценочных обязательств;

- признанная расходом сумма оценочного обязательства — по статье «Прочее» отчета о финансовых результатах (после статей «в том числе текущий налог на прибыль» и «в том числе отложенный налог на прибыль»).

В годовой отчетности за 2023 год объекты бухгалтерского учета, связанные с уплатой налога на сверхприбыль, отражаются в следующем порядке:

- сумма обеспечительного платежа, перечисленная в бюджет — в составе дебиторской задолженности;

- величина оценочного обязательства — в составе оценочных обязательств;

- признанная расходом сумма оценочного обязательства — по статье «Прочее» отчета о финансовых результатах (после статей «в том числе текущий налог на прибыль» и «в том числе отложенный налог на прибыль»).

В случае существенности показатели об объектах бухгалтерского учета, связанных с уплатой налога на сверхприбыль, приводятся в отчетности обособленно, например, в пояснениях к бухгалтерскому балансу и отчету о финансовых результатах.

Источник: «Официальный сайт Минфина России»

ФНС России: с 1 октября 2023 года реализация бургеров облагается по ставке НДС 20%

Согласно НК РФ реализация отдельных продовольственных товаров облагается НДС по ставке 10%.

Коды видов таких товаров определены Постановлением Правительства РФ № 908.

В настоящий момент ряд продавцов при реализации сэндвичей, включая гамбургеры/чизбургеры, и других аналогичных изделий применяет ставку НДС 10%.

Сейчас эти товары в Общероссийском классификаторе продукции по видам экономической деятельности (ОКПД2) отдельно не упоминаются ― это означает, что продавцы могут относить их в том числе к хлебобулочным изделиям недлительного хранения, которые включены в перечень товаров, облагаемых НДС по ставке 10%.

С 1 октября 2023 года классификатор поменяется и неопределенность будет устранена.

С этого момента сэндвичам, включая гамбургеры, чизбургеры и иные аналогичные изделия, будет присвоен отдельный код ОКПД2, который не указан в перечне продовольственных товаров, облагаемых НДС по ставке 10%.

Следовательно, в отношении таких товаров будет применяться ставка НДС 20%.

Минфин России: условия, при которых применяется «супервычет» в отношении расходов на приобретение высокотехнологичного оборудования

Напомним, в начале мая этого года был подписан закон, в соответствии с которым в целях стимулирования спроса на отечественное высокотехнологичное оборудование был введен повышающий коэффициент (1,5) в отношении расходов на его приобретение (по аналогии с российской радиоэлектронной продукцией в сфере искусственного интеллекта).

Льгота применяется, если основное средство включено в перечень высокотехнологичного российского оборудования.

Такой перечень был утвержден только в июле этого года.

В списке средства связи, коммуникационная аппаратура, различные виды станков и оборудования, промышленные роботы и робототехнические устройства, батареи и турбины — всего более 40 позиций.

Перечень вступил в силу со дня опубликования — 21 июля 2023 года.

Ведомство пояснило, что налогоплательщик вправе применять льготу при соблюдении следующих условий:

- оборудование введено в эксплуатацию начиная с 21 июля 2023 года;

- оборудование содержится в вышеназванном перечне;

- учетной политикой на соответствующий год предусмотрено применение такого коэффициента.

С 30% до 17% будет снижен взнос в фонд обороны Кипра, уплачиваемый с кипрских процентных доходов

Правительство Кипра одобрило законопроект о снижении с 30% до 17% ставки специального взноса в фонд обороны Кипра, взимаемого с процентных доходов.

Напомним, что с 2024 года этот взнос также будет удерживаться на Кипре с процентов, выплачиваемых российским компаниям (в связи с внесением России в «черный список» ЕС). Если закон о снижении ставки вступит в силу в ближайшее время, то можно ожидать, что уровень налогообложения таких доходов у источника на Кипре с 2024 года не превысит 17%

Теоретически СОИДН между Россией и Кипром позволяет снизить ставку кипрского налога у источника (включая взнос в фонд обороны Кипра) на проценты до 15%. Однако сложно предположить, не повлияет ли приостановление Россией действия этого положения СОИДН на возможность применения льготной ставки на Кипре.

Минфин России: срок владения долями (акциями) в случае реорганизации в форме присоединения

НК РФ предусматривает применение ставки налога на прибыль 0% в отношении прибыли от реализации долей (акций) при условии, что на дату продажи они непрерывно принадлежали налогоплательщику более пяти лет.

Долгое время обсуждался вопрос, как реорганизация (самого налогоплательщика или компании, чьи доли (акции) он продает) влияет на течение срока владения.

Не так давно этот вопрос был решен на уровне НК РФ.

В частности, ст. 284.2 НК РФ была дополнена п. 6, согласно которому срок владения долями (акциями) организаций, созданных в результате реорганизации в форме преобразования, выделения или разделения, исчисляется с даты приобретения налогоплательщиком долей (акций) реорганизованной организации.

Минфин России обратил внимание на то, что приведенное положение применяется только в отношении долей (акций) новых организаций, созданных в результате реорганизации в форме преобразования, выделения или разделения.

В случае же присоединения учредитель (акционер) присоединенной организации, которая прекратила свою деятельность в результате реорганизации в виде присоединения, получает доли (акции) в другой (реорганизованной) организации, которыми (которой) он ранее не владел.

В связи с этим срок владения акциями/долями присоединенной организации начинает отсчитываться заново с момента внесения в ЕГРЮЛ записи о прекращении деятельности присоединенного юридического лица.

Ростовский суд признал эмодзи 👍 эквивалентом подписи под документом

Как сообщают СМИ, Ростовский суд счел эмодзи «большой палец вверх» равносильным подписи в документе.

Вместо подписания допсоглашения стороны обсудили существенные детали сделки в мессенджере. На предложение заказчик ответил 👍. Суд счел это достаточным для закрепления договоренностей.

Стоит отметить, что по условиям договора стороны признавали юридическую силу всех документов, тексты которых получены по электронной почте или другим каналам связи, в том числе привязанным к телефонным номерам сторон.

Вынося решение по делу, суд отметил: «Данный знак в обычно принятом и распространенном понимании при общении посредством электронной переписки означает «хорошо».

Минцифры России продлило аккредитацию 17 тыс. ИТ-компаний

Напомним, в прошлом году изменились правила аккредитации ИТ-компаний и был введен механизм подтверждения соответствия профилю деятельности.

Первая такая проверка завершилась в конце июля — ее успешно прошли более 17 тыс. компаний.

Около 2 тыс. компаний исключены из-за невыполнения требования о заработной плате.

Компании, которые не прошли проверку, могут подать заявление на аккредитацию повторно.

Те, кто не прошел по критерию заработной платы, могут зарегистрировать свой продукт в реестре ПО.

При подаче заявления до 25 октября средняя заработная плата во II квартале в компании должна быть выше средней по России за I квартал 2023 года — 66,8 тыс. руб. — или средней по региону, которая может быть меньше средней по стране.

Минфин России планирует легализацию децентрализованных финансовых организаций

Директор департамента финансовой политики Минфина России Иван Чебесков в ходе панельной дискуссии на Сrypto Summit 2023 заявил, что для развития цифровых финансовых активов (ЦФА) в России необходимо связать их с ликвидностью, которая существует в криптоактивах и децентрализованных финансах (DeFi) ― платформах, с помощью которых можно заниматься инвестициями без участия посредников.

В связи с этим ведомство рассматривает возможность легализации работы децентрализованных финансовых организаций (DeFi DAO). Система основана на технологии блокчейн и использует «умные» контракты для автоматизации и управления финансовыми операциями без необходимости централизованного посредника.

По мнению чиновника, не нужно вводить в законодательство новое определение, достаточно иметь возможность классифицировать уже созданные ООО цифровыми DAO при условии соответствия определенным критериям.

ЦБ РФ подготовил типовой договор счета цифрового рубля

Напомним, летом этого года в России был введен цифровой рубль.

Более подробно см. в выпуске «Новости законодательства» LT от 9 января 2023 года.

Цифровой рубль ― это безналичное средство расчетов без открытия банковского счета. Операции с такими рублями проводит непосредственно ЦБ РФ. Он является держателем платформы цифрового рубля, открывает и ведет соответствующие счета цифровых рублей, несет ответственность за сохранность цифровых рублей и правильность учета информации об операциях с ними.

На днях стало известно, что ЦБ РФ разработал форму договора счета цифрового рубля между оператором и пользователем платформы.

Договор содержит права и обязанности операторов и пользователей, ответственность сторон, порядок разрешения споров, использование приложения клиента, а также порядок расторжения договора.