ФНС России: рекомендации по заполнению расчета о суммах удержанного налога у источника в контексте изменения даты, на которую определяется курс

Недавно в НК РФ были внесены изменения, в соответствии с которыми курс для расчета налога у источника определяется на дату выплаты дохода иностранному контрагенту.

До внесения поправок налоговая служба настаивала на том, что курс должен определяться на дату учета налога в совокупной обязанности по единому налоговому счету ― на 28-ое число месяца, следующего за месяцем выплаты дохода иностранному лицу.

Уже подготовлен проект новой формы расчета налогового агента, который учитывает изменение даты, на которую берется курс для расчета налога.

До утверждения новой формы ФНС России рекомендует заполнять расчет следующим образом:

- по строке 110 «Срок уплаты налога в бюджет» ― указывать 28-ое число месяца, следующего за месяцем выплаты денежных средств;

- по строке 130 «Дата перечисления налога в бюджет» ― также указывать 28-ое число месяца, следующего за месяцем выплаты денежных средств;

- по строке 120 «Официальный курс рубля на дату перечисления налога в бюджет» ― указывать официальный курс иностранной валюты к рублю на дату выплаты дохода иностранной организации;

- по строке 140 ― отражать сумму налога в рублях;

- в разделе 1 по строке 030 «Срок уплаты» ― также указывать 28-ое число месяца, следующего за месяцем выплаты денежных средств.

Интересно, что поправки, касающиеся даты, на которую определяется курс, вступают в силу 31 августа 2023 года, при этом они распространяют свое действие на правоотношения, возникшие с 1 января 2023 года.

В этой связи не вполне понятно, что делать компаниям, которые до августа 2023 года придерживались разъяснений ФНС России и рассчитывали налог у источника по курсу на 28-ое число месяца, следующего за перечислением дохода иностранному лицу.

Вопрос о необходимости представления уточненных расчетов остается открытым.

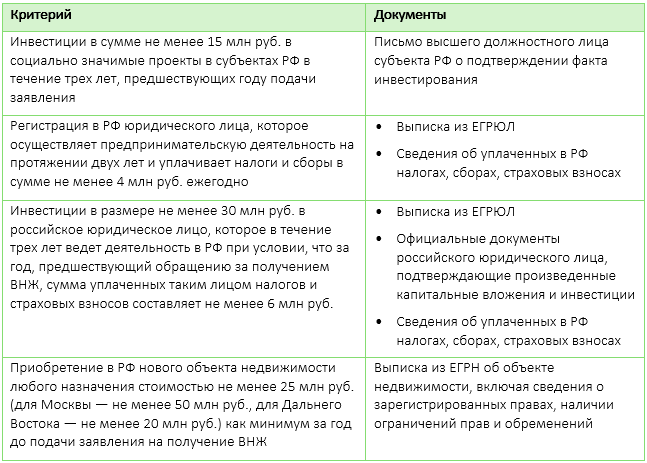

Утверждены правила оценки соответствия иностранных инвесторов для упрощенной выдачи ВНЖ в РФ

11 января 2023 года вступили в силу поправки, внесенные в закон о правовом положении иностранных граждан в РФ.

Они предусматривают возможность получения иностранными гражданами/членами их семей вида на жительство в РФ в упрощенном порядке (без получения разрешения на временное проживание) при условии осуществления инвестиций в РФ и соответствия установленным критериям.

В начале года Правительство РФ утвердило эти критерии, а на днях были также приняты правила проведения оценки соответствия им.

Полномочиями по проведению такой оценки наделено Минэкономразвития России.

Согласно правилам после поступления обращения ведомство в течение 30 рабочих дней проинформирует претендента о результатах оценки.

Решение будет приниматься на основании представленных иностранным гражданином в Минэкономразвития России документов, при этом определено, какие именно документы и сведения следует представить для подтверждения соответствия каждому из критериев.

Представители Минэкономразвития России отметили, что процедура оценки максимально удобная ― многие документы можно получить через цифровые сервисы.

Ведомство также подчеркнуло, что готово оперативно консультировать иностранных инвесторов по всем возникающим вопросам.

Источник: «Официальный сайт Минэкономразвития России»

Ведомство также подчеркнуло, что готово оперативно консультировать иностранных инвесторов по всем возникающим вопросам.

Источник: «Официальный сайт Минэкономразвития России»

ЦБ РФ определил правила проведения операций с цифровыми рублями

1 августа 2023 года вступили в силу поправки о цифровом рубле.

На днях ЦБ РФ опубликовал положение, описывающее основные правила работы с платформой цифрового рубля.

В нем перечислены виды счетов цифрового рубля, а также приведены порядок их открытия и закрытия, перечень операций с цифровыми рублями и порядок осуществления контроля за соблюдением правил платформы.

Документ также устанавливает, что на платформе цифрового рубля совершаются следующие виды операций: перевод цифровых рублей; изменение остатка цифровых рублей путем перевода денежных средств с банковских счетов.

Кроме того, в документе приведен механизм урегулирования споров, рассмотрения запросов и претензий пользователей.

Минфин России: при временном простое основного средства начисление амортизации не прекращается

Ведомство подчеркнуло, что НК РФ не предусматривает требования о прекращении начисления амортизации в случае отсутствия дохода от использования амортизируемого имущества в какой-либо промежуток времени.

При этом произвольное исключение имущества из состава амортизируемого, в том числе по критерию временного неполучения дохода, не допустимо.

Таким образом, налогоплательщик в отношении имущества, находящегося на временном простое, начисляет амортизацию в общеустановленном порядке при условии, что такое имущество соответствует критериям амортизируемого имущества.

Минфин России: страховые организации не вправе отказаться от временного порядка учета курсовых разниц

В России действует временный порядок признания в налоговом учете курсовых разниц, возникших с 1 января 2022 года по 31 декабря 2024 год.

Курсовые разницы по требованиям/обязательствам в валюте (за исключением авансов) признаются только на дату их прекращения/исполнения:

- в 2022–2024 годах — для доходов в виде положительной курсовой разницы;

- в 2023–2024 годах — для расходов в виде отрицательной курсовой разницы.

В конце 2022 года в НК РФ были внесены поправки, касающиеся учета курсовых разниц банками:

- в 2022–2023 годах банки могут отказаться от временного порядка учета курсовых разниц;

- в 2024 году банки обязаны определять курсовые разницы по старым правилам ― права на применение временного порядка учета у них нет.

Как отмечает Минфин России, оснований для неприменения временного порядка учета курсовых разниц организациями, не являющимися банками, отсутствуют.

Обновлена методика расчета ставок вывозных пошлин на нефть

Изменения касаются введенных ранее ограничений на дисконт Urals к Brent при расчете экспортной пошлины.

В новом постановлении указано индикативное значение, при превышении которого размер дисконта Urals к Brent (North Sea Dated) может быть ограничен.

Обновленную методику будут использовать при расчете ставок экспортных таможенных пошлин на нефть с 1 сентября 2023 года.

Правительство РФ определило условия поддержки технопарков в сфере высоких технологий

Подписано постановление Правительства РФ, определяющее условия оказания государственной поддержки технопаркам, работающим в сфере высоких технологий.

Главное из этих условий ― практическое внедрение компаниями-резидентами научно-технических и инновационных разработок в производство промышленной продукции, а также выведение на рынок новых продуктов, технологий и услуг.

В рамках государственной поддержки технопарки могут рассчитывать на частичное возмещение государством затрат по созданию, модернизации или реконструкции объектов инфраструктуры. Объем такого возмещения рассчитывается исходя из уплаченных резидентами парков налогов и таможенных пошлин.

Напомним, ранее в законе о промышленной политике было закреплено понятие «технопарк высоких технологий».

ФНС России сообщила о том, какие коды следует применять в декларации по НДС для новых льгот

Ведомство рекомендует использовать следующие коды:

- код 1011473 ― для применения ставки НДС 0% в отношении услуг по судоремонту при условии заключения российской судоремонтной организацией с Минпромторгом России и Минфином России инвестиционного соглашения о развитии и модернизации собственных производственных мощностей (действует с 1 июля 2023 года);

- код 1011225 ― для освобождения от уплаты НДС услуг туристических операторов (действует с 1 июля 2023 года);

- код 1011225 ― для применения ставки НДС 0% при реализации драгоценных металлов в слитках физическим лицам (действует с 1 октября 2023 года).

Минфин России предложил проводить расчеты по зачислению пошлин в бюджеты стран ЕАЭС в рублях

Соответствующий проект постановления опубликован на федеральном портале проектов нормативных правовых актов.

В пояснительной записке отмечается, что проект протокола подготовлен в связи с введением санкций в отношении РФ и Беларуси.

Документ предусматривает возможность проведения расчетов в российских рублях при зачислении и распределении ввозных таможенных пошлин в доход бюджетов государств ― членов ЕАЭС, а также отмену пени за ненадлежащее исполнение центральными банками данных обязательств в период с 1 января 2022 года до даты вступления протокола в силу.

Маркетплейсы могут начать штрафовать за торговлю контрафактной продукцией

Речь о продаже товаров, которые не имеют обязательной маркировки.

Новое правило коснется обуви, фототехники, шин, парфюмерной продукции, молочной продукции и упакованной воды.

Маркетплейсам придется самостоятельно контролировать, чтобы продавцы площадки соблюдали требования маркировки.

Если окажется, что маркетплейс хранит или продает без специальной метки продукцию, подпадающую под маркировку, площадке грозит штраф до 300 тыс. руб.

Норма может вступить в действие уже 1 сентября 2023 года.

С марта этого года такие правила уже действуют в отношении продукции легкой промышленности.

Цена на федеральные специальные марки для маркировки алкогольной продукции увеличена на 8,5%

Цена увеличена с 1 890 до 2 050 руб. за 1 тыс. единиц.

Постановление вступает в силу 1 сентября 2024 года.