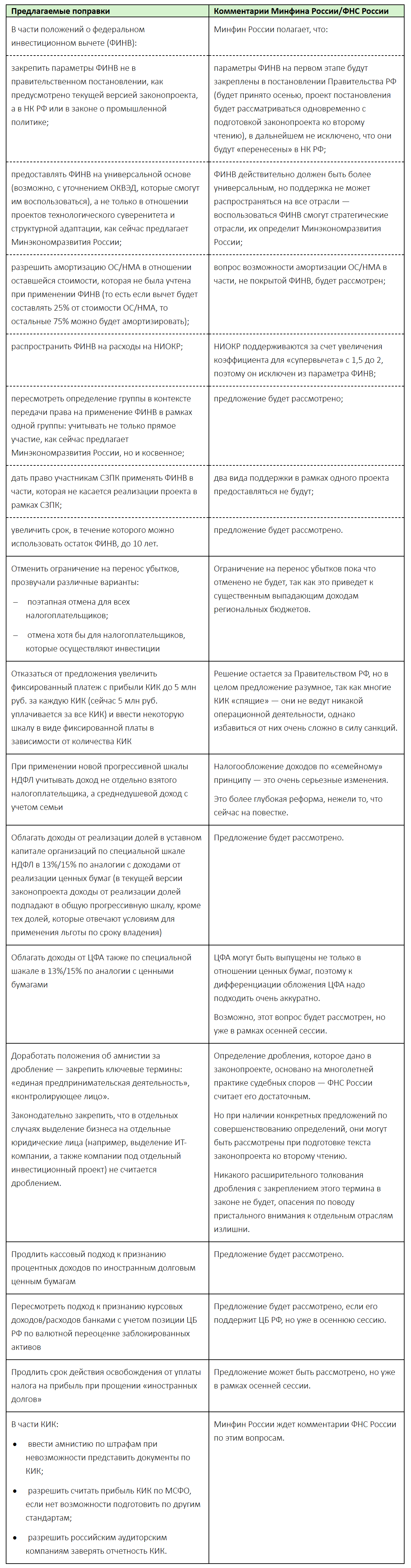

Какие поправки можно ожидать ко второму чтению законопроекта о налоговой реформе?

24 июня состоялось заседание Экспертного совета Госдумы РФ по бюджету и налогам.

На заседании обсуждались возможные поправки к законопроекту о налоговой реформе (подробно мы рассказывали о нем в одном из наших выпусков).

Дискуссия вышла очень оживленной.

Своим видением поправок поделились представители бизнес-объединений, а также члены экспертного совета.

Большинство из предложений были оперативно прокомментированы Минфином России и ФНС России.

Ниже делимся нашими заметками.

На заседании обсуждались возможные поправки к законопроекту о налоговой реформе (подробно мы рассказывали о нем в одном из наших выпусков).

Дискуссия вышла очень оживленной.

Своим видением поправок поделились представители бизнес-объединений, а также члены экспертного совета.

Большинство из предложений были оперативно прокомментированы Минфином России и ФНС России.

Ниже делимся нашими заметками.

Минэкономразвития России предложило проект порядка применения ФИНВ

Напомним, законопроектом о налоговой реформе предлагается ввести новую категорию инвестиционного вычета по налогу на прибыль ― федерального инвестиционного вычета (ФИНВ).

Его базовые параметры будут закреплены в НК РФ, в текущей версии законопроекта они выглядят следующим образом:

Конкретные параметры ФИНВ будут установлены правительственным постановлением, проект которого недавно предложил Минэкономразвития России (пока официально не опубликован).

Согласно публикациям в СМИ ожидается, что воспользоваться ФИНВ в реальности сможет довольно ограниченная категория налогоплательщиков ― те из них, которые реализуют проекты технологического суверенитета и структурной адаптации, включенные в соответствующий реестр ВЭБ.РФ.

Проектом устанавливаются и иные детали ФИНВ:

Вполне вероятно, что положения проекта будут дорабатываться.

Его принятие запланировано на осень этого года, при этом положения НК РФ о ФИНВ должны вступить в силу 1 января 2025 года.

Источник: «РБК»

Его базовые параметры будут закреплены в НК РФ, в текущей версии законопроекта они выглядят следующим образом:

- федеральную часть налога на прибыль можно будет уменьшить на сумму в размере до 50% от стоимости инвестиций в ОС и НМА;

- после применения ФИНВ сумма налога к уплате не может быть ниже суммы налога, исчисленной по ставке 2% (3% ― в 2025−2030 годах);

- право на вычет может быть передано иному лицу в рамках одной группы;

- неиспользованный вычет переносится на будущие периоды;

- амортизация по объектам, в отношении которых был использован вычет не начисляется;

- отдельные лица не смогут применить ФИНВ (добровольные резиденты, участники СЗПК, производители подакцизных товаров (кроме автомобилей, жидкой стали, этана, СПГ и др.), кредитные организации).

Конкретные параметры ФИНВ будут установлены правительственным постановлением, проект которого недавно предложил Минэкономразвития России (пока официально не опубликован).

Согласно публикациям в СМИ ожидается, что воспользоваться ФИНВ в реальности сможет довольно ограниченная категория налогоплательщиков ― те из них, которые реализуют проекты технологического суверенитета и структурной адаптации, включенные в соответствующий реестр ВЭБ.РФ.

Проектом устанавливаются и иные детали ФИНВ:

- размер вычета составит 25% от суммы инвестиций в ОС/НМА (в два раза меньше предельного значения, предусмотренного законопроектом);

- сумма налога на прибыль, зачисляемая в федеральный бюджет, может быть снижена до нуля (это в некоторой степени противоречит законопроекту, согласно которому через механизм вычета будет возвращаться не более 5% федеральной части налога на прибыль);

- остаток вычета будет переноситься на будущие периоды в пределах пяти лет;

- при выбытии ОС/НМА вычет не надо будет восстанавливать, если фактический срок использования таких ОС/НМА превысит пять лет;

- отказаться от права применения вычета можно будет только через три года.

Вполне вероятно, что положения проекта будут дорабатываться.

Его принятие запланировано на осень этого года, при этом положения НК РФ о ФИНВ должны вступить в силу 1 января 2025 года.

Источник: «РБК»

Дивиденды от иностранной дочерней компании, источником выплаты которых являются дивиденды от офшорной компании: можно ли применить льготу на существенное участие?

В письме рассматривается вопрос применения льготы на существенное участие (0% на полученные дивиденды) при многоуровневой структуре владения с участием компаний в странах из «черного» списка.

Российская компания планирует получить дивиденды от своей дочерней компании в Гонконге (не входит в «черный» список), которая, в свою очередь, получит дивиденды от своей дочерней компании, расположенной в Либерии (входит в «черный» список).

Налоговые органы пришли к выводу о том, что источником выплаты дивидендов являлась офшорная компания, ввиду чего применение льготы на существенное участие невозможно.

ФНС России с таким выводом не согласилась по следующим причинам:

С учетом данных обстоятельств ФНС России решила, что применение льготы на существенное участие правомерно.

Какие выводы можно сделать из данного письма?

Во-первых, при применении льготы на существенное участие налоговые органы могут анализировать не только страну нахождения непосредственного плательщика, но и страну нахождения компании, которая по факту является источником выплаты (получается своеобразная концепция «фактического плательщика» дохода).

Во-вторых, в данном конкретном случае ФНС России подтвердила право на использование льготы, однако выводы были сделаны с учетом анализа структуры группы, в которую входит налогоплательщик ― эти выводы нельзя считать универсальными.

Таким образом, нельзя исключить претензии проверяющих к льготе на существенное участие, если источником выплаты дивидендов являются средства офшорной компании.

Источник: «Гарант»

Российская компания планирует получить дивиденды от своей дочерней компании в Гонконге (не входит в «черный» список), которая, в свою очередь, получит дивиденды от своей дочерней компании, расположенной в Либерии (входит в «черный» список).

Налоговые органы пришли к выводу о том, что источником выплаты дивидендов являлась офшорная компания, ввиду чего применение льготы на существенное участие невозможно.

ФНС России с таким выводом не согласилась по следующим причинам:

- структура группы была обусловлена спецификой деятельности (международное судоходство) и направлена на нивелирование возможных рисков;

- в 2022 году структура владения была изменена ― иностранная организация группы, выполняющая холдинговые функции (Республика Кипр), была заменена иностранной организацией (Гонконг) в связи с негативными действиями со стороны недружественных государств;

- одновременно прямое участие налогоплательщика в иностранных организациях было заменено на многоуровневое владение.

С учетом данных обстоятельств ФНС России решила, что применение льготы на существенное участие правомерно.

Какие выводы можно сделать из данного письма?

Во-первых, при применении льготы на существенное участие налоговые органы могут анализировать не только страну нахождения непосредственного плательщика, но и страну нахождения компании, которая по факту является источником выплаты (получается своеобразная концепция «фактического плательщика» дохода).

Во-вторых, в данном конкретном случае ФНС России подтвердила право на использование льготы, однако выводы были сделаны с учетом анализа структуры группы, в которую входит налогоплательщик ― эти выводы нельзя считать универсальными.

Таким образом, нельзя исключить претензии проверяющих к льготе на существенное участие, если источником выплаты дивидендов являются средства офшорной компании.

Источник: «Гарант»

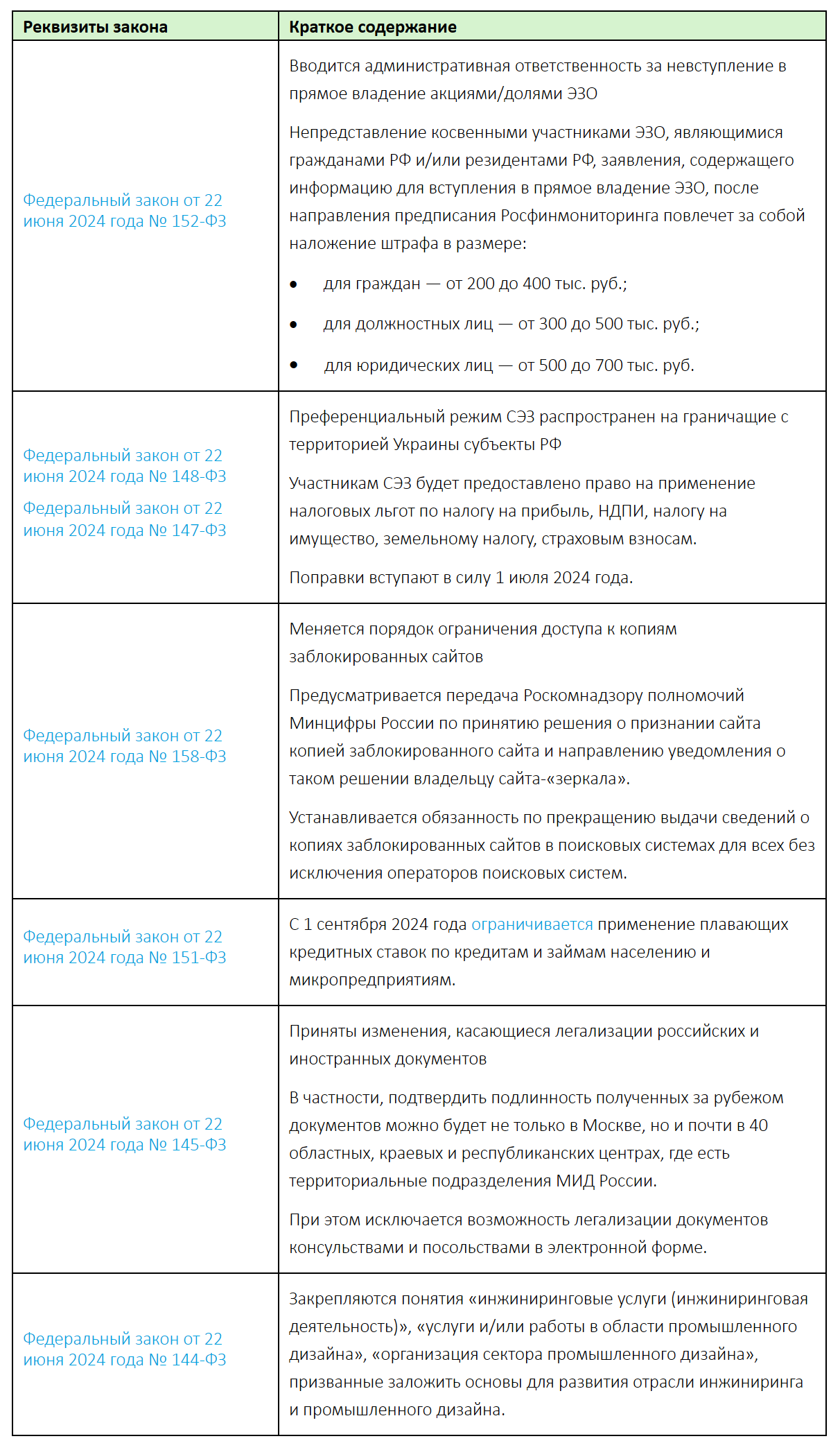

Подписан ряд законов: о введении ответственности за невступление в прямое владение ЭЗО, о введении преференциального режима СЭЗ для приграничных территорий и другие

Стоимость активов международных личных фондов могут снизить до 500 млн руб.

Такое поручение дал Президент РФ Владимир Путин по итогам встречи с РСПП.

Это требование также предлагается распространить и на созданные ранее международные личные фонды.

Согласно действующему законодательству минимальная величина активов международного личного фонда составляет 5 млрд руб.

Президент РФ также поручил продлить до конца 2025 года упрощенный порядок регистрации международных компаний и международных фондов в САР при невозможности предоставления полного комплекта документов.

Источник: «Парламентская газета»

Это требование также предлагается распространить и на созданные ранее международные личные фонды.

Согласно действующему законодательству минимальная величина активов международного личного фонда составляет 5 млрд руб.

Президент РФ также поручил продлить до конца 2025 года упрощенный порядок регистрации международных компаний и международных фондов в САР при невозможности предоставления полного комплекта документов.

Источник: «Парламентская газета»

Может быть создан реестр грузовых автоперевозчиков

Включение в реестр станет основанием для «осуществления деятельности по перевозке грузов» на коммерческой основе (сейчас в России действует уведомительный порядок).

Требование о размещении в реестре сведений предлагается установить в отношении грузовых автомобилей, имеющих технически допустимую максимальную массу свыше 3,5 т.

В отдельных случаях включение в реестр не потребуется (перевозки для собственных нужд).

Кроме того, предлагается создать национальную цифровую транспортно-логистическую платформу «ГосЛог», на базе которой будет вестись реестр. Она позволит транспортным компаниям оформлять все необходимые для перевозки грузов документы в цифровом виде.

Кроме того, документом предусматривается допуск к грузовым перевозкам самозанятых граждан (в настоящее время самозанятым, не имеющим статуса ИП, перевозка грузов запрещена).

Аналогичный проект уже вносился, но затем был отозван автором инициативы.

Текущая версия уже поддержана Правительством РФ при условии доработки:

Источник: «Официальный сайт Госдумы РФ»

Требование о размещении в реестре сведений предлагается установить в отношении грузовых автомобилей, имеющих технически допустимую максимальную массу свыше 3,5 т.

В отдельных случаях включение в реестр не потребуется (перевозки для собственных нужд).

Кроме того, предлагается создать национальную цифровую транспортно-логистическую платформу «ГосЛог», на базе которой будет вестись реестр. Она позволит транспортным компаниям оформлять все необходимые для перевозки грузов документы в цифровом виде.

Кроме того, документом предусматривается допуск к грузовым перевозкам самозанятых граждан (в настоящее время самозанятым, не имеющим статуса ИП, перевозка грузов запрещена).

Аналогичный проект уже вносился, но затем был отозван автором инициативы.

Текущая версия уже поддержана Правительством РФ при условии доработки:

- переноса срока вступления в силу с 1 марта 2025 года на 1 сентября 2025 года;

- усиления требований к финансовой состоятельности перевозчиков (для включения в реестр у них не должно быть не только налоговой недоимки, но также неуплаченных в рамках КоАП РФ штрафов, штрафов за невнесение платы в счет возмещения вреда автомобильным дорогам, за нарушение установленных требований к использованию тахографа).

Источник: «Официальный сайт Госдумы РФ»

Предлагается запретить продажу гаджетов без доступа к российским приложениям

Поправки предлагается внести в закон о защите прав потребителей.

Законопроект предусматривает запрет на установку условий, из-за которых пользователям оказываются недоступны российские мобильные приложения либо они работают некорректно.

Источник: «Парламентская газета»

Законопроект предусматривает запрет на установку условий, из-за которых пользователям оказываются недоступны российские мобильные приложения либо они работают некорректно.

Источник: «Парламентская газета»