Прибыль КИК можно будет не облагать налогом у контролирующих лиц-организаций, если распределению прибыли КИК препятствует действие зарубежных санкций

Законопроект предлагает дополнить правила расчета прибыли контролируемых иностранных компаний (КИК) следующими положениями.

Контролирующее лицо ― российская организация может уменьшить прибыль КИК не на величину распределенных дивидендов/прибыли, как это предусмотрено сейчас, а на саму сумму прибыли КИК при одновременном выполнении следующих условий:

- возможность распределения дивидендов/прибыли была ограничена зарубежными санкциями, которые действовали на конец календарного года, следующего за годом составления финансовой отчетности, в отношении налогоплательщика, самой КИК или другой контролируемой налогоплательщиком иностранной компании ― акционера/участника КИК;

- КИК не распределяла дивиденды/прибыль (в том числе в неденежной форме) на конец календарного года, следующего за годом финансовой отчетности;

- КИК не расположена в юрисдикции из «черного списка» Минфина России.

Для применения новых положений контролирующее лицо должно ежегодно представлять в налоговый орган вместе с налоговой декларацией по налогу на прибыль документы, подтверждающие размер прибыли КИК, а также соблюдение указанных выше условий.

Если какое-либо условие перестало выполняться или если налогоплательщик утратил статус контролирующего лица, то ранее не учтенные суммы прибыли КИК должны быть включены в налоговую базу этого налогоплательщика за налоговый период, когда это произошло.

Новые положения будут применяться в отношении порядка определения прибыли КИК в целях налогообложения за налоговые периоды 2022–2025 годов.

Источник: «Официальный сайт Госдумы РФ»

Правкомиссия озвучила условия для получения разрешений на совершение сделок с недружественными лицами

РБК сообщают о подготовке Минфином России проекта протокола, в котором названы условия получения разрешений на проведение сделок по отчуждению недружественными лицами активов (акции, доли, вклады).

Согласно материалам издания Правительственная комиссия будет учитывать следующие обстоятельства:

- проведение независимой оценки стоимости активов;

- дисконт не менее 50% от стоимости, определенной по результатам такой оценки;

- установление ключевых показателей эффективности для новых акционеров/собственников;

- рассрочку платежа на один-два года либо уплату добровольного взноса в федеральный бюджет в размере не менее 10% от суммы сделки (при этом пока не до конца понятно, кто должен уплачивать добровольный взнос в бюджет ― иностранный продавец или российский покупатель).

Стоит отметить, что некоторые из этих условий озвучивались и ранее.

Например, министр финансов Антон Силуанов подтверждал, что дисконт не менее 50% ― это одно из требований при рассмотрении заявки.

Условием получения разрешения на выплату недружественным лицам дивидендов названы гарантии продолжения стабильной работы российской дочерней компании, а также соответствие размера выплат историческим данным.

Также представители Минфина России отметили, что при решении вопроса о выплате дивидендов Правительственная комиссия во многом опирается на мнение отраслевого ведомства ― если оно подтверждает, что руководство компании работает и она продолжает инвестировать, тогда ходатайство о выплате дивидендов будет рассмотрено положительно.

Источник: «РБК»

ЕНП донастроят

Законопроект о точечных поправках в механизм единого налогового платежа (ЕНП) прошел три чтения.

Большая часть изменений носит технический характер ― это либо устранение регуляторных неточностей, либо внесение доработок, необходимость которых была выявлена по итогам проведенного эксперимента.

Среди них:

- исключение понятий «суммы излишне уплаченного налога» и «суммы излишне взысканных денежных средств» в связи с неприменимостью к институту единого налогового счета (ЕНС);

- уточнение порядка расчета пеней в случае доначисления сумм налогов за периоды до 1 января 2023 года по решению налогового органа и в случае предоставления налогоплательщику отсрочки или рассрочки;

- корректировка отдельных положений НК РФ, регулирующих вопросы формирования совокупной обязанности налогоплательщика (в частности, в случае представления уточненной декларации с меньшей суммой налога), возврата положительного сальдо ЕНС, порядка формирования сальдо ЕНС на 1 января 2023 года.

Отметим некоторые новшества, которые появились в тексте законопроекта, подготовленном ко второму чтению.

Вычет агентского НДС

С введением ЕНП поменяется привычный порядок уплаты агентского НДС.

Сейчас при приобретении у иностранных лиц работ/услуг, местом реализации которых признается территория РФ, налоговый агент обязан перечислить НДС в бюджет одновременно с оплатой таких работ/услуг.

С 1 января 2023 года такой агентский НДС будет уплачиваться в общие сроки уплаты НДС.

В то же время порядок вычета агентского НДС изначально менять не планировалось ― его по-прежнему предлагалось вычитать только после уплаты удержанного налога в бюджет.

Это привело бы к тому, что после 1 января 2023 года на вычет агентского НДС можно было бы рассчитывать не ранее квартала, следующего за выплатой вознаграждения иностранному контрагенту и удержания налога.

Поправками, внесенными в текст законопроекта ко второму чтению, этот вопрос урегулирован.

Теперь вычету будет подлежать не уплаченный, а исчисленный агентский НДС.

Таким образом, дожидаться перечисления агентского НДС в бюджет для его вычета будет не нужно.

Формирование сальдо ЕНС на 1 января 2023 года

Поправки касаются учета переплаты регионального налога на прибыль, а также переплаты по отсроченным в 2022 году страховым взносам при формировании входного сальдо ЕНС на 1 января 2023 года:

- в общем случае такие переплаты признаются подлежащими зачету в счет исполнения предстоящей обязанности организации по уплате регионального налога на прибыль/отсроченных страховых взносов;

- тем не менее такие переплаты признаются частью ЕНП, если на ЕНС формируется отрицательное сальдо (в размере соответствующего сальдо);

- также они признаются частью ЕНП, если налогоплательщик представил заявление об отмене (полностью или частично) предстоящего зачета в счет уплаты регионального налога на прибыль/отсроченных страховых взносов.

Источник: «Официальный сайт Госдумы РФ»

При переводе ценных бумаг от одного брокера к другому расходы физических лиц на приобретение ценных бумаг можно будет подтвердить и без оригиналов документов

Недавно «Ведомости» писали о том, что новые брокеры, к которым частные инвесторы перешли от брокеров, попавших под санкции, не успевают рассчитать базу по НДФЛ по операциям с акциями таких инвесторов, осуществленным в 2022 году.

Дело в том, что НДФЛ по таким операциям рассчитывается на основании оригиналов документов, содержащих информацию о расходах, понесенных налогоплательщиком при приобретении ценных бумаг.

При одновременном переходе сотен тысяч новых клиентов брокеры попросту не успевали наладить должным образом процессы передачи, приема и обработки документов.

В итоге частные инвесторы оказались под угрозой начисления НДФЛ на всю сумму дохода без учета затрат на приобретение ценных бумаг.

21 декабря 2022 года сразу во втором и третьем чтениях были приняты поправки, направленные на урегулирование этого вопроса.

Брокеры, к которым в 2022 году перешли ценные бумаги частных инвесторов, при расчете НДФЛ вправе учитывать расходы инвесторов на приобретение этих ценных бумаг на основании документов и/или сведений, переданных от другого брокера, в том числе с использованием системы электронного документооборота.

При этом брокер должен обеспечить хранение таких документов/сведений в течение пяти лет.

Источник: «Официальный сайт Госдумы РФ»

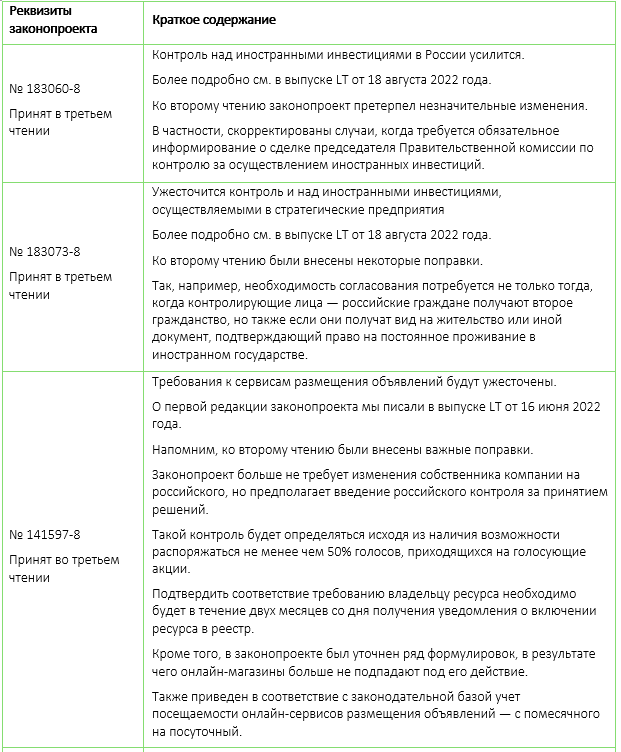

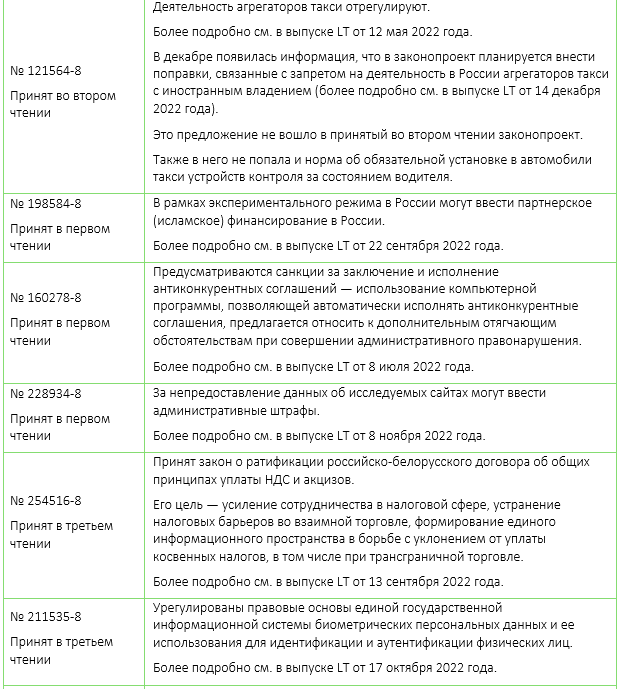

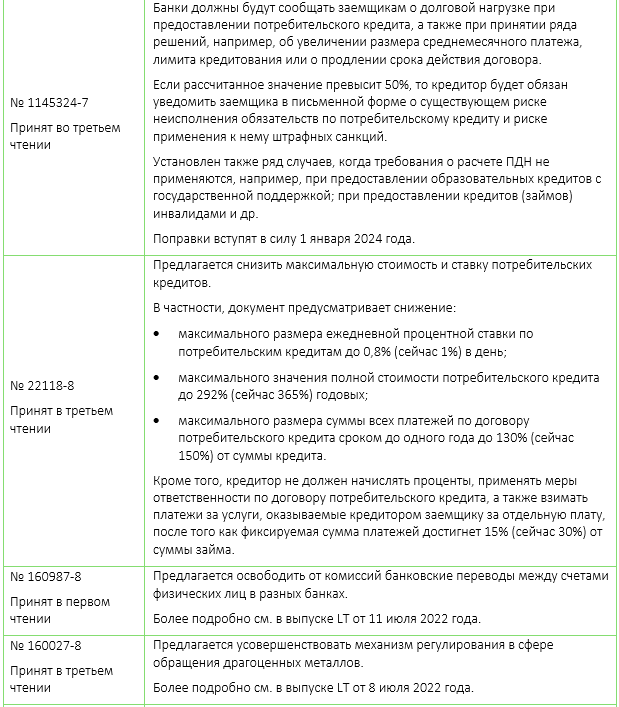

Результаты заседания Госдумы РФ: ужесточение контроля над иностранными инвестициями, требования к сервисам размещения объявлений и агрегаторам такси, исламское финансирование и др.

В Гонконге принят законопроект о налогообложении доходов от иностранных источников

Законодательный совет Гонконга одобрил законопроект, согласно которому:

- зарубежные пассивные доходы, включая проценты, дивиденды, доходы от интеллектуальной собственности и доходы от продажи акций/долей, полученные в Гонконге, будут считаться полученными от источника в Гонконге и облагаться налогом на прибыль;

- доходы, в отношении которых соблюдены определенные условия, включая «экономическое присутствие»/«устойчивую связь», по-прежнему не будут подлежать налогообложению.

Принятый документ содержит некоторые поправки по сравнению с изначально опубликованной версией, о которой мы писали в выпуске LT от 3 ноября 2022 года.

Так, были уточнены понятия «исключаемые лица», «доход, полученный в Гонконге», «исключительно холдинговая деятельность» и др.

Ожидается последний законодательный этап ― публикация закона.

Источник: «Официальный сайт Законодательного совета Гонконга»

Активы НРД в Clearstream могут быть разблокированы

Лицензию на такую разблокировку выдал Минфин Люксембурга.

Активы, ценные бумаги и купонный доход несанкционных инвесторов можно будет перевести из НРД в другие места хранения.

Источник: «Ведомости»