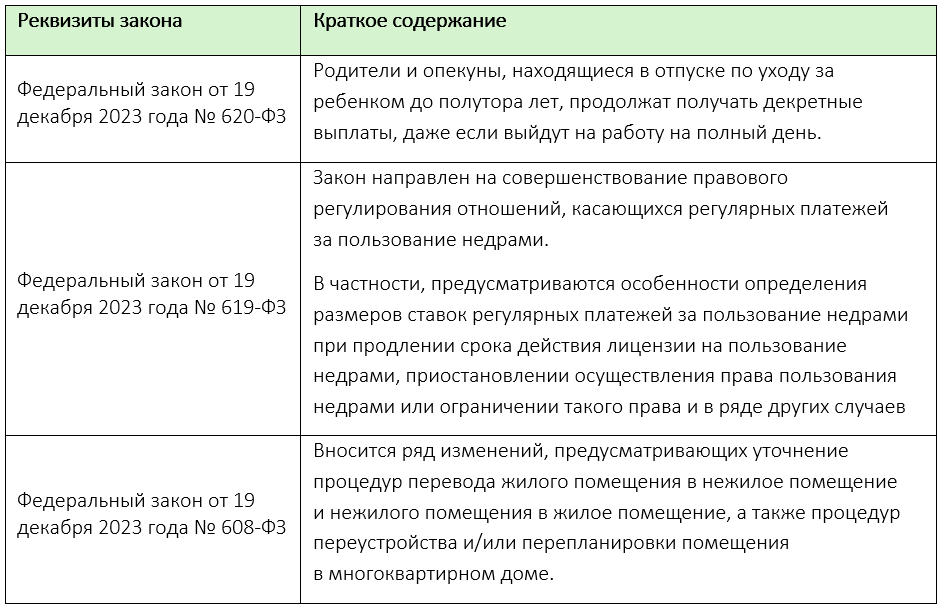

Президент РФ подписал отдельные федеральные законы

АС Кировской области: НДС, уплаченный при ввозе запасных частей в рамках исполнения поставщиками оборудования своих гарантийных обязательств, к вычету не принимается

Налогоплательщик приобрел у иностранного поставщика производственное оборудование.

По условиям договора поставщик взял на себя гарантийные обязательства, включая осуществление за свой счет всех расходов, связанных с проведением гарантийного ремонта, в том числе стоимость запасных частей для оборудования.

В рамках исполнения своих гарантийных обязательств поставщик безвозмездно поставил запасные части для оборудования.

При ввозе запасных частей на территорию РФ налогоплательщик уплатил НДС, который впоследствии предъявил к вычету.

По мнению налогоплательщика, им были выполнены все необходимые условия для вычета: ввозной НДС уплачен, запасные части приняты к учету и использованы для ремонта производственного оборудования.

По мнению же налоговой инспекции, право на вычет НДС, уплаченного при ввозе запасных частей, не было.

Суд первой инстанции поддержал налоговую инспекцию:

- налогоплательщик не приобретал запасные части ― они были поставлены безвозмездно в рамках гарантийных обязательств поставщика;

- расходы по поставке и замене этих запасных частей согласно условиям контрактов возложены на продавца оборудования ― иностранного поставщика;

- запасные части не приняты к учету как товар ― согласно приходным ордерам налогоплательщик оприходовал запасные части в рамках гарантийных обязательств;

- запасные части не являются товаром в учете налогоплательщика, не предназначены для реализации, а при приобретении (ввозе) оборудования, в составе которого находятся эти детали, ранее уплаченный НДС уже предъявлялся к вычету в предыдущих налоговых периодах.

Ввиду перечисленного, по мнению суда, условия для вычета НДС, уплаченного при ввозе запасных частей, соблюдены не были.

АС г. Москвы: налогоплательщик правомерно применил ставку НДС 10% при реализации на территории РФ семян рапса, предназначенных для посева

Налоговая инспекция оспорила применение ставки НДС 10% при реализации на территории РФ семян рапса, предназначенных для посева (протравленных специальными средствами).

По мнению инспекции, льготная ставка применима только в отношении продовольственных товаров, в то время как протравленные семена таковыми считаться не могут, поскольку не пригодны для употребления в пищу.

Суд первой инстанции принял решение в пользу налогоплательщика, указав на следующие обстоятельства:

- согласно НК РФ реализация зерна облагается НДС по ставке 10%, при этом конкретные коды видов продукции перечислены в перечне, утвержденном Постановлением Правительства РФ от 31 декабря 2004 года № 908;

- налогоплательщик представил сертификаты соответствия, подтверждающие отнесение товаров к коду, указанному в перечне;

- также налогоплательщик получил адресные разъяснения Минсельхоза России, Минфина России и ФНС России, подтверждающие правомерность применения льготы;

- примечание 4 к перечню, на которое ссылается инспекция и согласно которому речь идет о товарах, предназначенных исключительно для использования в пищевых и кормовых целях, применимо только для товаров, облагаемых НДС по ставке 10% при ввозе в РФ ― аналогичного примечания к перечню товаров, облагаемых НДС по ставке 10% при реализации на территории РФ, нет;

- инспекция также не учитывает, что в самом примечании 4 сделано исключение для кода ТН ВЭД ЕАЭС 1209 «Семена, плоды и споры для посева» ― таким образом, даже в случае ввоза семян право на применение льготной ставки все равно сохраняется;

- некоторые приведенные в перечне товары также непригодны для употребления в пищу в своем исходном виде (например, скот в живом весе), что не мешает признанию таких товаров продовольственными;

- ссылка инспекции на то, что семена прошли специальную химическую обработку и поэтому не могут считаться продовольственным товаром, несостоятельна, поскольку нормами налогового законодательства такое ограничение для применения ставки НДС 10% не установлено.

Стоит отметить, что до этого практика была не столь однозначна.

Например, в делах №№ А52-2712/2021 и А40-143474/2023 суды пришли к совершенно противоположным выводам, поддержав мнение налоговой инспекции о том, что льгота не применяется в отношении протравленных посевных семян, не пригодных для употребления в пищу.

Обращаем внимание на то, что на днях был подписан закон, согласно которому в НК РФ прямо предусмотрено, что обработанные протравителями (протравленные) семена подсолнечника и кукурузы облагаются НДС по ставке 10%.

Новая норма применяется ретроспективно ― с 1 января 2020 года по 31 декабря 2029 года.

При этом вопрос ставки НДС в отношении иных семян (помимо подсолнечника и кукурузы) по-прежнему остается открытым.

В Правительстве РФ поддержали предложение по сокращению сроков осуществления взаиморасчетов за поставку скоропортящихся товаров

Заместитель Председателя Правительства РФ Виктория Абрамченко поддержала сокращение с восьми до четырех рабочих дней предельных сроков оплаты товаров сроком годности до пяти дней.

Предполагается, что данная мера позволит поддержать производителей скоропортящихся продовольственных товаров и поможет преодолеть волатильность условий ведения бизнеса.

СФР подготовил новый порядок документооборота с работодателями при представлении сведений для индивидуального учета

Соответствующий приказ опубликован на официальном интернет-портале правовой информации.

Изменения вызваны объединением Пенсионного фонда РФ и Фонда социального страхования РФ, в рамках которого СФР получил полномочия по контролю в сфере обязательного страхования на случай временной нетрудоспособности и в связи с материнством.

Новый порядок вступает в силу с 19 декабря 2023 года.

Утвержден новый формат электронной доверенности налогоплательщика

С 1 марта 2024 года доверенности в форме электронного документа оформляются по формату 5.02.

В целях постепенного перехода к оформлению доверенностей по новому формату ФНС России продлевает применение электронных доверенностей, оформленных по формату 5.01, на период с 1 марта 2024 года по 28 февраля 2025 года.

Обращается внимание на то, что формат версии 5.02, в отличие от формата 5.01, позволяет создавать электронную доверенность с возможностью последующего передоверия, а также предоставления полномочий нескольким уполномоченным представителям.

Новый формат вступит в силу с 1 марта 2024 года.