Глобальная налоговая реформа: ОЭСР разработала проекты новых документов по Pillar 1 и 2

ОЭСР выпустила проект соглашения об отмене налогов на цифровые услуги в рамках Pillar 1 и пакет мер по реализации Pillar 2.

Pillar 1

Pillar 1 представляет собой новый подход к распределению прав на налогообложение доходов крупнейших многонациональных групп компаний (МГК) между государствами. Его элементами являются в том числе:

- сумма А ― сумма «сверхприбыли» МГК для налогообложения в стране нахождения потребителей;

- сумма B ― упрощенные правила трансфертного ценообразования для осуществления базовой деятельности в сфере маркетинга и дистрибуции.

Модельные правила определения суммы A планируется зафиксировать в новой многосторонней конвенции.

20 декабря 2022 года на общественное обсуждение вынесены положения такой конвенции в части уплаты налогов на цифровые услуги ― Multilateral Convention (MLC): Provisions on Digital Services Taxes (DSTs) and other Relevant Similar Measures (DST).

Страны, которые присоединятся к ней, должны будут отменить существующие налоги на цифровые услуги (DST) и другие аналогичные меры, а также воздержаться от их разработки в будущем.

Комментарии к документу принимаются до 20 января 2023 года.

Недавно был также опубликован проект правил определения суммы B.

Ранее были опубликованы проекты документов, касающиеся суммы А.

Таким образом, первичная разработка всех составляющих Pillar 1 завершена в запланированные сроки.

Pillar 2

Pillar 2 призван обеспечить, чтобы прибыль крупных МГК облагалась налогом по ставке не менее 15%.

В продолжение работы над этим инструментом ОЭСР предложила ряд новых, ожидаемых документов для реализации концепции GloBE ― глобальных правил по предотвращению размывания налоговой базы:

- Руководство по оговоркам и освобождению от уплаты штрафов (Guidance on Safe Harbours and Penalty Relief), в котором изложены условия для:

- применения оговорок, позволяющих рассчитывать налоговую базу и налоги в упрощенном порядке;

- освобождения от штрафных санкций в переходный период, если МГК предприняла разумные меры для обеспечения правильного применения правил GloBE;

- проект Информационной декларации (GloBE Information Return) ― на обсуждение вынесены объем и содержание раскрываемой информации, а также возможность применения упрощенных/альтернативных подходов;

- проект механизмов повышения налоговой определенности для налогоплательщиков (Tax Certainty for the GloBE Rules), включая предотвращение и разрешение споров.

Заинтересованные лица могут направить комментарии к двум последним документам до 3 февраля 2023 года.

ОЭСР планирует публиковать разъяснения о глобальном минимальном налоге на регулярной основе. Ожидается, что в начале 2023 года появятся комментарии, касающиеся его администрирования.

Также продолжается работа над правилом «subject to tax rule», предусматривающим возможность доудержания налога у источника до 9% в отношении некоторых видов внутригрупповых платежей.

Дополнительная информация о глобальной налоговой реформе размещена по ссылке.

Источник: «Официальный сайт ОЭСР»

Судебная практика: платежи по соглашению с иностранной материнской компанией о распределении расходов признаны незаконной валютной операцией

Российское общество ― отель заключило соглашение о разделении расходов с материнской компанией, зарегистрированной в Республике Корея.

Соглашение было зарегистрировано в банке ― агенте валютного контроля вместе с прилагаемыми к нему соглашениями о лицензировании прав интеллектуальной собственности и об уровне обслуживания.

Так, например, лицензионное соглашение разрешало обществу использовать следующие объекты интеллектуальной собственности: репутация (бренд/торговая марка, дизайн), ноу-хау (инструкции, трудовые ресурсы), ИТ-системы и базы данных, маркетинговые материалы.

Общество осуществляло выплаты по соглашению, предоставив банку в подтверждение совершения валютных операций счета и акты сдачи-приемки с перечислением услуг и указанием общей суммы платежа.

По результатам проверки соблюдения валютного законодательства налоговый орган пришел к выводу, что эти документы не соответствуют требованиям к первичным учетным документам и не подтверждают оказание услуг.

Напомним, что порядок представления подтверждающих документов, включая их перечень, по валютным операциям изложен в законодательстве, а также в Инструкции Банка России № 181-И.

Налоговый орган посчитал платежи, совершенные обществом, незаконными валютными операциями и привлек общество к административной ответственности.

Суд первой инстанции принял решение в пользу налогового органа, поскольку:

- документы оформлены не по каждому факту хозяйственной жизни, также в них отсутствует величина измерения каждого факта хозяйственной жизни с указанием единиц измерения;

- документы не подтверждают совершение отдельных операций, предусмотренных соглашениями, таких как страхование ответственности, заграничные командировочные, подарки сотрудникам, расходы на мобильную связь и др.;

- из документов нельзя сделать однозначный вывод о том, что расходы были произведены нерезидентом в интересах общества, в отношении других отелей под управлением иностранного контрагента.

Впоследствии общество представило подробную калькуляцию стоимости услуг, однако суд, судя по всему, ожидал, что каждая строчка такой калькуляции будет подтверждена соответствующим документом, и не принял калькуляцию в качестве подтверждения выплат.

Интересно также, что соглашение о лицензировании было в принципе признано судом недействительным по следующим причинам:

- передаваемые права не соответствуют критериям ноу-хау и представляют собой либо общепринятые стандарты, либо требования иностранного контрагента, являющегося для общества материнской компанией к сети отелей;

- информация является по существу управленческой и маркетинговой и направлена на соблюдение дочерней компанией стандартов международной сети отелей в России;

- лицензионное соглашение не было зарегистрировано в Роспатенте, а значит, считается несостоявшимся в силу п. 2 ст. 1028 ГК РФ.

Источник: «Электронное правосудие»

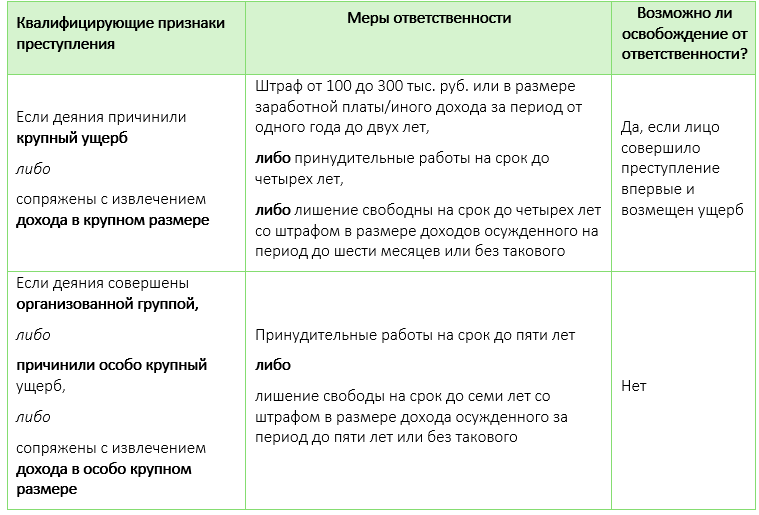

За сбыт или предоставление в налоговые органы заведомо подложных счетов-фактур и деклараций могут ввести уголовную ответственность

Соответствующий законопроект внесен в Госдуму РФ группой депутатов «Единой Россией» и ЛДПР.

Что будет наказываться?

Согласно инициативе в УК РФ будет введена новая статья, предусматривающая ответственность за сбыт и/или представление в налоговые органы заведомо подложных счетов-фактур и налоговых деклараций.

Документы будут считаться подложными, если они оформлены через подставных лиц либо с незаконным использованием персональных данных и содержат заведомо ложные сведения об отгрузке товаров, выполнении работ, оказании услуг, передаче имущественных прав.

Ответственность будет зависеть от тяжести наступивших последствий.

Почему возникла такая идея?

Авторы инициативы отмечают, что широкое распространение получила деятельность, связанная со сбытом подложных счетов-фактур и налоговых деклараций.

Как правило, схема заключается в том, что злоумышленники приобретают уставные документы организаций, зарегистрированных на подставных лиц.

Далее от имени таких лиц осуществляется изготовление подложных счетов-фактур и налоговых деклараций, подтверждающих налоговые вычеты недобросовестных налогоплательщиков.

Эти счета-фактуры и налоговые декларации сбываются заказчику либо по его поручению предоставляются в налоговые органы.

Организаторы такой деятельности берут 2–3% от суммы фиктивно подтвержденных налоговых вычетов.

По данным ФНС России, в 2021 году таким способом были оформлены незаконные налоговые вычеты на сумму порядка 1 трлн руб.

В пояснительной записке отмечается, что действующее законодательство не позволяет привлечь к ответственности за данные нарушения.

Напомним, весной в Госдуму РФ вносился похожий законопроект с более жесткими формулировками, однако он не получил поддержки и вызвал критику делового сообщества из-за опасений по поводу необоснованного давления на бизнес.

Правительство РФ в своем заключении отметило некоторые технические недоработки, но в целом документ поддержало.

Источник: «Официальный сайт Госдумы РФ»

ФНС России: требования/обязательства по договорам оказания услуг нерезиденту могут быть зачтены или переуступлены с дисконтом, а по вопросам зачисления на зарубежный счет средств от нерезидента за продажу дочерней компании надо обращаться в Минфин России

ФНС России прокомментировала ряд вопросов валютного регулирования операций с нерезидентами.

Зачет требований к нерезиденту и обязательств перед ним, переуступка с дисконтом требований по внешнеторговым договорам

Резиденты не обязаны репатриировать валютную выручку от оказания услуг нерезидентам.

Обязательства по таким экспортным контрактам можно исполнять любым разрешенным способом.

Следовательно, по внешнеторговым договорам оказания услуг можно зачесть требования/обязательства, а также переуступить права/требования с дисконтом.

Зачисление на счет в зарубежном банке денежных средств от продажи дочерней компании

Зачисление на иностранный счет организации-резидента средств от продажи компании не является разрешенной валютной операцией.

Если такое зачисление совершено в период с 23 февраля по 31 декабря 2022 года из-за зарубежных санкций, то административная ответственность не применяется.

В иных случаях обязательно выясняется вина лица в совершении правонарушения.

Рассмотрению подлежат все обстоятельства, которыми руководствовался резидент при принятии решения о зачислении денежных средств на свой счет в зарубежном банке, в том числе особенности национального законодательства страны нахождения продаваемой компании, заключающиеся в требовании зачислить средства резидента от ее продажи на специальный счет в зарубежном банке.

Правительственная комиссия по иностранным инвестициям может ограничивать зачисление резидентами иностранной валюты на иностранные счета.

По вопросам получения разрешений на проведение подобных операций ФНС России рекомендует обращаться в Минфин России.

Источник: «Консультант Плюс»

Депутаты «Единой России» предлагают ввести частичный запрет на удаленную работу

Фракция «Единой России» в ближайшее время подготовит поправки в ТК РФ, запрещающие налоговым нерезидентам РФ заключать трудовые договоры об удаленной работе по ряду специальностей.

Список специальностей будет определен Правительством РФ.

По словам заместителя руководителя фракции «Единая Россия» в Госдуме РФ Андрея Исаева, ограничения могут коснуться граждан, которые работают в транспортных, финансовых, банковских организациях, имеют доступ к корпоративной почте или к базе данных клиентов.

Законопроект в ближайшее время будет направлен в Правительство РФ для получения отзыва, а затем ― внесен в Госдуму РФ.

Минцифры России не поддерживает введение запрета на удаленную работу из-за границы сотрудников ИТ-компаний.

В то же время ведомство согласно с тем, что удаленная работа сотрудников в проектах по созданию и развитию государственных информационных систем невозможна.

Источник: «Ведомости»

Результаты заседания Госдумы РФ: в третьем чтении принят законопроект о регулировании деятельности агрегаторов такси

Минпромторг России предложил интегрировать систему маркировки и систему учета и баланса подземных вод

Ведомство подготовило проект, который посвящен интеграции системы маркировки и системы учета и баланса подземных вод.

По его мнению, изменения позволят в реальном режиме времени соотносить объемы произведенной природной упакованной воды с объемами разрешенной добычи подземных вод.

Также данные изменения дадут возможность заинтересованным федеральным органам исполнительной власти получать информацию о статусе действия лицензии на недропользовании, целевом назначении пользования недрами и иную информацию.

Источник: «Официальный сайт Минпромторга России»

Минэкономразвития России утвердило общие требования к финансовой модели инвестиционного проекта для заключения СЗПК

Напомним, что в сентябре Правительство РФ утвердило новый порядок заключения соглашений о защите и поощрении капиталовложений (СЗПК).

В соответствии с ним при подаче заявления о заключении такого соглашения необходимо приложить финансовую модель, требования к которой определяются Минэкономразвития России.

Более подробно об изменениях в механизм СЗПК мы писали в выпусках LT от 14 сентября и 9 июня 2022 года.

Согласно приказу ведомства финансовая модель должна быть создана в формате xls, xlsx, xlsm, xlsb и содержать соответствующие расчеты.

Источник: «Официальный интернет-портал правовой информации»