Legislative Tracking

Be in the know

Правительство РФ разрабатывает меры поддержки малого и среднего бизнеса в связи с мобилизацией

В частности, ответственным ведомствам даны поручения по следующим направлениям:

- сохранение статуса собственника бизнеса для мобилизованных (сейчас военнослужащие не могут заниматься предпринимательской деятельностью);

- предоставление двухнедельной отсрочки для завершения предпринимателями необходимых для бизнеса процедур;

- упрощение процедуры оформления доверенности и передачи дел, а также процедур, связанных со сменой директора;

- невключение мобилизованных предпринимателей и их организаций в реестр недобросовестных поставщиков;

- возможность расторжения или приостановки договоров аренды для мобилизованных предпринимателей без штрафов;

- заморозка фискальных и иных обязательных платежей для мобилизованных предпринимателей;

- освобождение от налогов для мобилизованных и их семей;

- исключение штрафных санкций за нарушение условий предоставления грантовой поддержки, если эти нарушения связаны с мобилизацией.

Источник: «Ведомости»

Правообладателям ограничат доступ к информации о товарах, ввозимых в рамках параллельного импорта

Речь идет о закрытии для лицензиаров и лицензиатов товарных знаков доступа к информации в системе маркировки.

Ограничение затронет товары, которые ввозятся в РФ в рамках параллельного импорта.

Ранее правообладатели могли получать из системы маркировки следующую информацию:

- о лице, осуществляющем регистрацию в системе маркировки или ввод в оборот товара (наименование лица и его ИНН);

- о коде идентификации товара, его наименовании и количестве.

Мера направлена на защиту добросовестных поставщиков иностранной продукции от санкционных мер недружественных стран.

Источник: «Официальный интернет-портал правовой информации»

АС Краснодарского края: доначислен налог у источника на доходы от международных перевозок

Российское общество приобретало услуги морской перевозки (фрахтования) у компаний-судовладельцев на Мальте.

При этом:

- по одному из договоров, по мнению общества, фактическим получателем дохода был не судовладелец, а компания-оператор в США, которая использовала судно по соглашению бэрбоут-чартера и фактически осуществляла перевозку груза; получив подтверждение налогового резидентства оператора в США, общество не удержало налог у источника в РФ при осуществлении выплаты, применив освобождение по российскому СОИДН с США;

- по другому договору общество также выплатило доход без удержания налога, но на основании СОИДН с Мальтой;

- в качестве подтверждения постоянного местонахождения судовладельцев на Мальте общество предоставило:

— письмо органа управления транспортом Мальты о праве на ведение деятельности;

— свидетельство о постановке на учет в качестве плательщика НДС, сопровождаемое письмом уполномоченного по НДС из департамента НДС министерства финансов Мальты.

По результатам выездной проверки налоговый орган доначислил налог на доходы обеих мальтийских компаний от источников в РФ по стандартной ставке 10%.

Суд первой инстанции поддержал позицию налогового органа в том числе по следующим причинам:

- фактическое право американского оператора судна на выплаченный обществом доход не подтверждено документами:

— общество не предоставило договоры, заключенные обществом или судовладельцем с американской компанией;

— тот факт, что счет за услугу был выставлен оператором, не подтверждает наличие у него фактического права на полученный доход;

- предоставленные документы о постоянном местонахождении мальтийских компаний не подтверждают их налоговый статус:

— отказ налоговых органов рассматривать информацию из ресурса Bureau van Dijk как подтверждение налогового резидентства получателя дохода не свидетельствует о применении формального подхода — согласно разъяснениям ФНС России формирование доказательной базы и анализ профиля иностранной компании необходимы только в части фактического права на доход, но не сертификатов резидентства.

Источник: «Электронное правосудие»

Минфин России обсуждает введение экспортных пошлин на уголь и удобрения

Проектом бюджета предусмотрены дополнительные доходы от введения экспортных пошлин на удобрения и уголь в 2023 году в размере 135,6 млрд руб.

Экспортные пошлины предлагается вводить, если мировые цены превысят следующие базовые показатели:

- 170 долл. США/т для коксующего угля;

- 150 долл. США/т для энергетического угля;

- 500 долл. США/т для фосфорных и азотных удобрений;

- 400 долл. США/т для калийных удобрений.

Ставки экспортных пошлин пока не раскрываются.

Также не уточняется, какие именно цены — мировые бенчмарки или экспортная цена с дисконтом — будут учитываться при установлении экспортных пошлин.

Источник: «Ведомости»

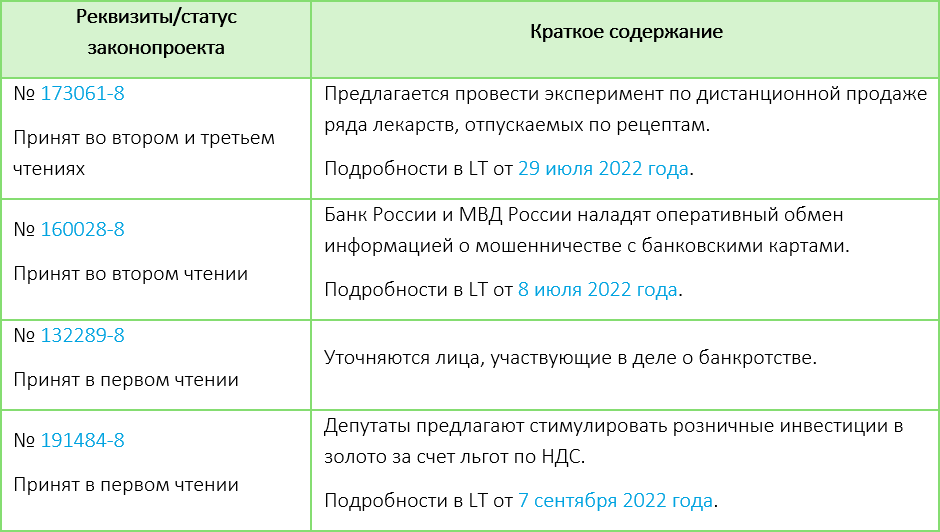

Результаты заседания Госдумы РФ

Источник: «Официальный сайт Госдумы РФ»

Маркировка молочной продукции: магазины смогут продавать молочную продукцию до внесения сведений в систему маркировки

Предусмотрены следующие поправки:

- до 31 мая 2025 года участники оборота молочной продукции смогут продавать молочную продукцию до представления сведений в информационную систему маркировки, при этом сведения нужно будет передать в систему в течение трех рабочих дней с даты приемки товара (вне зависимости от даты продажи товара);

- упрощается объем сведений, передаваемых в информационную систему маркировки при продаже мороженого в киосках участниками оборота, не применяющими ККТ.

Источник: «Официальный интернет-портал правовой информации»

Планируемый перечень освобождаемых от НДС услуг с цифровыми финансовыми активами

Напомним, что не так давно в НК РФ были внесены поправки в части освобождения от НДС услуг, связанных с цифровыми финансовыми активами (далее — ЦФА).

Подробности см. в нашем выпуске LT in Focus.

В частности, ряд услуг операторов информационных систем/обмена ЦФА/инвестиционных платформ, непосредственно связанных с выпуском/выкупом цифровых активов, освобождается от НДС.

Перечень таких услуг должен устанавливаться Правительством РФ — проект соответствующего документа уже готов.

В него вошли:

- услуги, оказываемые операторами инвестиционных платформ, по присвоению рейтинга лицу, привлекающему инвестиции (в случае привлечения инвестиций путем приобретения ЦФА);

- услуги, оказываемые операторами информационных систем, в которых осуществляется выпуск ЦФА, а также услуги оператора обмена ЦФА/инвестиционной платформы по признанию лица квалифицированным инвестором для совершения сделок с ЦФА;

- услуги по предоставлению информации, отчетов, справок и выписок оператором информационной системы, в которой осуществляется выпуск ЦФА;

- услуги по осуществлению расчетов без использования номинальных счетов, связанных с выпуском ЦФА и произведением периодических выплат по ним;

- услуги по предоставлению пользователям технических средств для удаленного доступа к информационным системам, в которых осуществляются выпуск, учет и/или обращение ЦФА.

Публичные обсуждения проекта продлятся до 20 октября 2022 года.

В случае принятия данного постановления оно будет распространяться на правоотношения, возникшие с 14 июля 2022 года.

Источник: «Федеральный портал проектов нормативных правовых актов»

Планируется ввести балльную систему оценки произведенных в России детских товаров

Речь идет о внесении поправок в Постановление Правительства РФ от 17 июля 2015 года № 719.

Оно определяет условия для отнесения продукции к произведенной в России ― такой статус дает преимущества при закупках.

Поправки предусматривают балльную систему оценки для учебного оборудования, детских игр и игрушек.

Источник: «Федеральный портал проектов нормативных правовых актов»

Минфин России предлагает считать мобилизацию обстоятельством непреодолимой силы

Ведомство предлагает обеспечить возможность изменения существенных условий государственных контрактов при невозможности их исполнения в связи с мобилизацией.

Кроме того, поставщиков, которые не смогли исполнить обязательства по государственному контракту в связи с мобилизацией, предлагается не включать в реестр недобросовестных поставщиков.

Штрафы и неустойки по контракту для данных поставщиков будут списаны.

Проект постановления Правительства РФ размещен на федеральном портале проектов нормативных правовых актов.

Источник: «РБК»

Подписан договор между РФ и Беларусью об общих принципах обложения НДС и акцизами

Целями подписания договора являются устранение налоговых барьеров экономического сотрудничества, обеспечение целостности фискальной базы сторон, формирование единого информационного пространства, взаимной помощи налоговых органов двух стран.

На базе договора планируется создание:

- интегрированной системы администрирования косвенных налогов для сквозного анализа данных по НДС;

- коллегиального органа ― Наднационального налогового комитета.

После подписания договор подлежит ратификации.

Источник: «Официальный сайт Минфина России»

Дополнен российский список санкционных компаний

Напомним, что 3 мая 2022 года Президент РФ подписал Указ № 252 о введении персональных контрсанкций в отношении некоторых иностранных юридических и физических лиц, а также находящихся под их контролем организаций.

Органам государственной власти, а также организациям и физическим лицам, находящимся под юрисдикцией РФ, запрещено осуществлять определенные виды сделок, а также финансовые операции, выгодоприобретателями по которым являются лица под санкциями.

Более подробно см. в выпуске LT от 12 мая 2022 года.

В список уже внесена 31 компания.

Сейчас он дополнен еще одной позицией ― оператором хранилища газа «Катарина» в Германии (Erdgasspeicher Peissen GmbH).

Источник: «Официальный интернет-портал правовой информации»