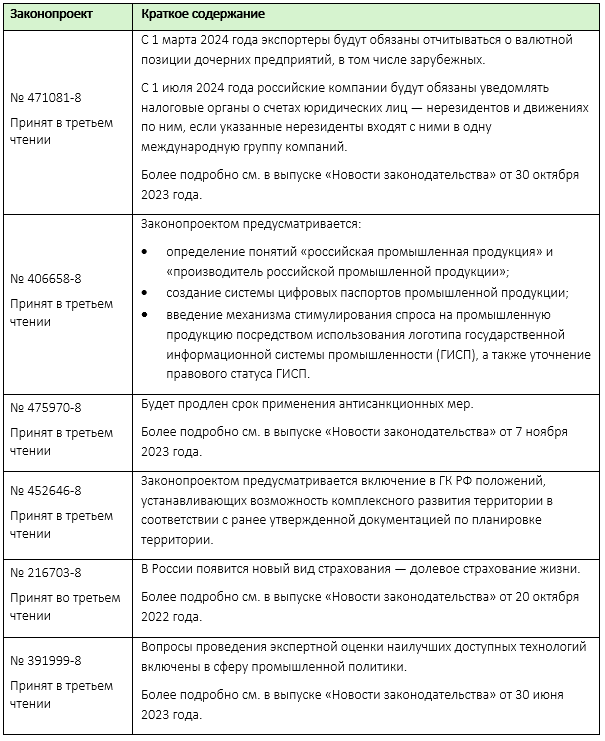

Результаты заседания Госдумы РФ

Правительство РФ продлило на 2024 год мораторий на проверки бизнеса

Запрет не будет применяться к объектам, отнесенным к категориям высокого и чрезвычайно высокого риска, а также в случаях угрозы жизни и здоровью граждан, безопасности страны и при наличии индикаторов, свидетельствующих о вероятном нарушении обязательных требований.

Обращаем внимание на то, что мораторий не распространяется на налоговые проверки.

ЦБ РФ повысил ключевую ставку до 16% годовых

Следующее заседание Совета директоров ЦБ РФ, на котором будет рассматриваться вопрос об уровне ключевой ставки, запланировано на 16 февраля 2024 года.

АС Новосибирской области: сумма займа, прощенного материнской компанией из ОАЭ, включена во внереализационный доход

Компания — резидент РФ (далее — РосКо) и ее 100%-ный участник из ОАЭ (далее — ОАЭКо) заключили ряд соглашений о прощении долга по нескольким займам (проценты+основной долг). Налоговая инспекция:

а) квалифицировала прощенный долг в качестве дохода РосКо на основании п. 8 ст. 250 НК РФ (безвозмездные поступления);

б) в связи с этим начислила налог на внереализационный доход РосКо;

в) не применила пп. 11 п. 1 ст. 251 НК РФ, поскольку:

- в норме делается оговорка о том, что освобождение от уплаты налога не применяется в случае безвозмездного получения имущества от резидентов офшорных юрисдикций из перечня Минфина России;

- фактическое поступление имущества/имущественных прав в адрес РосКо не произошло.

Налогоплательщик возражал против начислений, поскольку:

а) оговорка об офшорном участии сделана в абз. 3 пп. 11 п. 1 ст. 251 НК РФ (передающая организация — дочерняя компания);

б) в отношениях РосКо и ОАЭКо действует другое основание для освобождения — абз. 2 пп. 11 п. 1 ст. 251 НК РФ (передающая организация — материнская компания);

в) в абз. 2 пп. 11 п. 1 ст. 251 НК РФ, подлежащем применению к сделкам ОАЭКо и РосКо, оговорки о неприменении освобождения при получении имущества от офшорных компаний нет;

г) также к РосКо применим абз. 4 пп. 11 п. 1 ст. 251 НК РФ (передающая сторона — физическое лицо), так как конечными владельцами РосКо и ОАЭКо являются российские граждане (в обоснование дана ссылка на Определение ВС РФ от 14 сентября 2020 года № 309-ЭС20-7376, дело компании «Мега-Инвест»).

Суд принял решение в пользу налоговой инспекции, поскольку:

а) при прекращении долгового обязательства путем прощения долга не происходит передача имущества или имущественных прав, поэтому положения пп. 11 п. 1 ст. 251 НК РФ неприменимы;

б) нормы пп. 11 п. 1 ст. 251 НК РФ ни при каких обстоятельствах не могут применяться к получению имущества от резидентов офшорных юрисдикций, в том числе когда имущество получено от иностранной материнской компании;

в) тот факт, что владельцы ОАЭКо являются российскими гражданами, не позволяет освободить внереализационный доход на основании абз. 4 пп. 11 п. 1 ст. 251 НК РФ (безвозмездное получение имущество от акционера — физического лица).

АС г. Москвы: уплаченный за рубежом налог можно зачесть только в периоде учета соответствующих доходов в российской налоговой базе; если в этом периоде получен убыток — зачет не производится

Налогоплательщик предъявил налог, уплаченный им на территории Болгарии в 2020 году, к зачету против налога на прибыль, исчисленного по итогам 2021 года.

Дело в том, что по итогам 2020 года у налогоплательщика не было налога на прибыль к уплате (был получен убыток), поэтому он решил «перенести» зачет на следующий год.

По его мнению, с учетом положений ст. 78 НК РФ право на зачет уплаченного за рубежом налога можно реализовать как в периоде его фактической уплаты, так и в течение следующих трех налоговых периодов.

Налоговый орган в зачете отказал, поскольку налог в РФ за 2020 год не уплачивался, потому двойного налогообложения и, как следствие, права на зачет не возникло.

Суд принял решение в пользу налогового органа, отметив следующие обстоятельства:

а) согласно ст. 311 НК РФ организации вправе произвести зачет иностранного налога за налоговый период, в котором соответствующие доходы были учтены в РФ;

б) зачет иностранного налога в иные налоговые периоды НК РФ не предусмотрен;

в) при получении налогоплательщиком убытка не образуется суммы налога на прибыль к уплате, поэтому зачет налога, уплаченного/удержанного на территории иностранного государства, произвести невозможно.

Минфин России: расчет НДС при уступке денежного требования, вытекающего из договора реализации доли в уставном капитале хозяйственного общества

Налогоплательщик реализовал долю в уставном капитале дочернего ООО.

В дальнейшем он уступил право требования оплаты цены доли третьему лицу (новому кредитору) по возмездному договору цессии за ту же цену.

В связи с этим возникли следующие вопросы:

- Подлежит ли освобождению от обложения НДС уступка денежного права требования уплаты цены продажи доли в уставном капитале?

- Подлежит ли освобождению от обложения НДС доход нового кредитора (третьего лица) от погашения денежного права требования в результате уплаты должником цены за долю в уставном капитале?

Ведомство пояснило, что операции по уступке денежного требования, вытекающего из договора реализации доли в уставном капитале хозяйственного общества, подлежат обложению НДС, поскольку они не поименованы в перечне освобожденных от НДС операций.

Налоговая база определяется как превышение суммы дохода, полученного первоначальным кредитором при уступке права требования, над величиной денежного требования, права по которому уступлены.

Что касается определения налоговой базы новым кредитором, то она определяется как превышение суммы дохода, полученного новым кредитором при последующей уступке требования или при прекращении соответствующего обязательства, над суммой расходов на приобретение указанного требования.

База по НДС в отношении вышеуказанных операций определяется на день уступки денежного требования или день прекращения соответствующего обязательства.

ФНС России напомнила об изменении правил представления резидентами отчетов о движении средств по зарубежным счетам

С 21 ноября 2023 года внесены изменения в правила представления резидентами — юридическими лицами и ИП, а также физическими лицами отчетов о движении средств по своим зарубежным счетам.

Юрлица и ИП в составе сведений должны будут указывать информацию о зачисленных на зарубежные счета и списанных с таких счетов денежных средствах, связанных с внешнеторговыми контрактами, поставленными на учет в уполномоченных банках.

Кроме того, все резиденты теперь должны указывать суммы операций и остатков по счетам в единицах соответствующих валют (ранее указывалось в тысячах единиц валют).

Новые правила применяются для резидентов — юридических лиц и ИП начиная с отчетности за 4 квартал 2023 года, а для резидентов — физических лиц — начиная с отчетности за 2023 год.