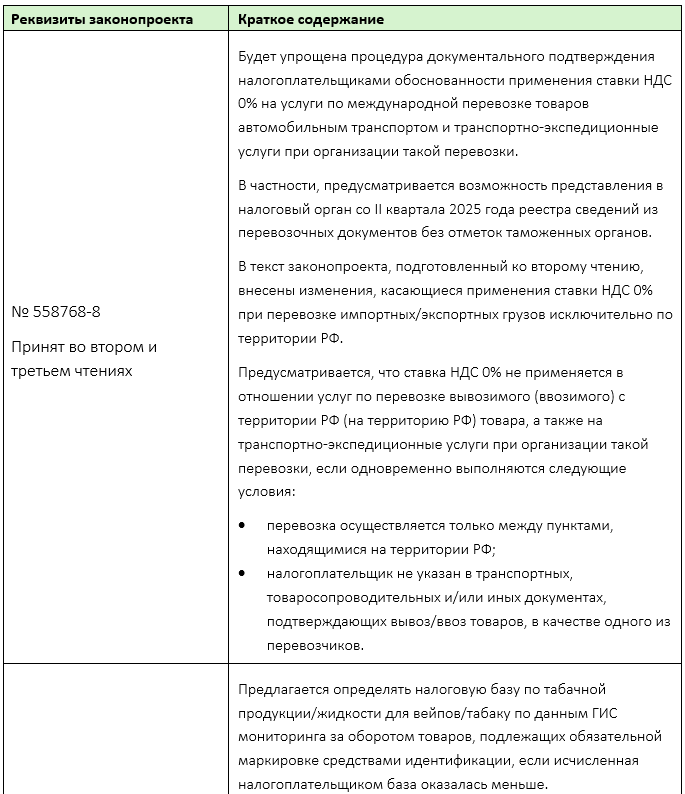

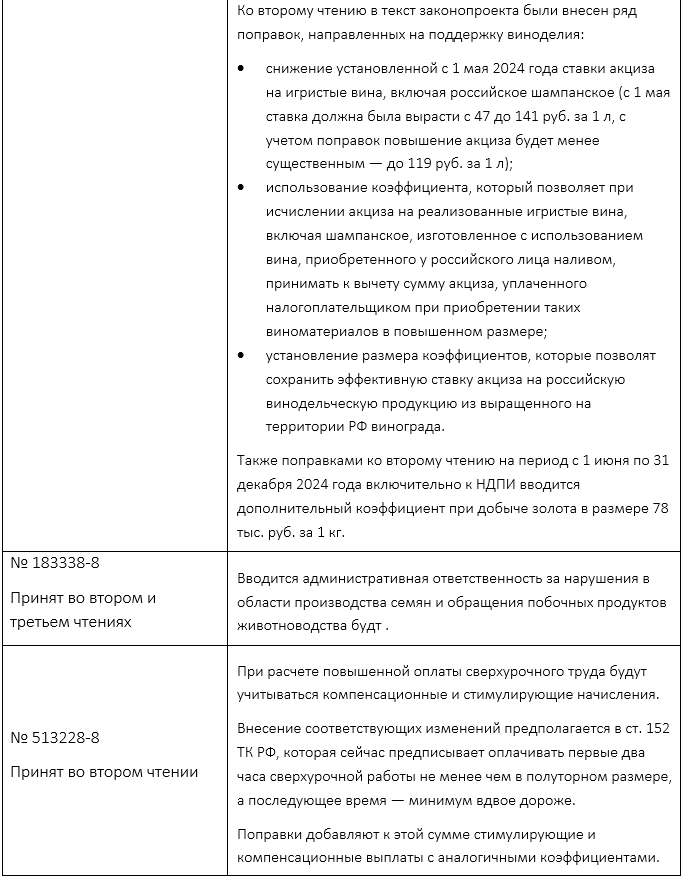

Результаты заседания Госдумы РФ: упрощение порядка подтверждения ставки НДС 0% для международных перевозок, повышение НДПИ на золото, донастройка акциза с целью поддержки российского виноделия

Минпромторг России предлагает пересмотреть условия выдачи промышленной ипотеки

В частности, речь идет об установлении плавающей льготной ставки для новых заемщиков, если ключевая ставка ЦБ превышает определенное пороговое значение.

Также предлагается установить ограничение по объему выручки для новых заемщиков, ввести понятие малой технологической компании и разработать для них особые условия.

Правила программы промышленной ипотеки были регламентированы в 2022 году и позволяют предприятиям взять льготный кредит по ставке от 3 до 5% на покупку, строительство или реконструкцию объекта производственной недвижимости. Заем выдается под залог этой недвижимости на срок не более семи лет. Максимальная сумма кредита составляет 500 млн руб.

Сейчас в программе участвует 15 российских банков.

ЦБ РФ планирует обновить перечень инсайдерской информации

Регулятор предлагает отнести к инсайдерским данным информацию, составляющую отчетность эмитента, которая была подготовлена за не предусмотренные законодательством периоды времени.

Также планируется расширить список тех, кто будет обязан раскрывать инсайдерскую информацию. В него могут попасть специализированные общества, ипотечные агенты, а также представители малого и среднего бизнеса, выпуски ценных бумаг которых не включены в котировальные списки.

Еще одной поправкой может стать синхронизация порядка и сроков раскрытия инсайдерской информации кредитно-рейтинговыми агентствами с требованиями нормативного акта, который пока находится в разработке. Подробности правил и новые сроки раскрытия в документе ЦБ РФ пока не прописывает.

Минпромторг России предложил повысить таможенные пошлины на ввоз электроники

По сообщениям СМИ, Минпромторг России направил профильным ассоциациям письмо, в котором сообщил, что прорабатывает вопрос повышения ввозных таможенных пошлин на радиоэлектронную продукцию. Также министерство попросило компании предоставить данные о текущих объемах производства радиоэлектронной продукции и потенциале рынка.

В первую очередь возможность повышения пошлин рассматривается по товарным категориям, в которых объем внутреннего производства достаточен для покрытия потребностей рынка.

Минфин России: что считать МГК для целей трансфертного ценообразования?

Напомним, налогоплательщики, являющиеся участниками международной группы компаний (МГК), в установленных НК РФ случаях обязаны представлять:

- уведомление об участии в международной группе компаний;

- страновые сведения по МГК, участником которой является налогоплательщик.

МГК признается совокупность организаций и/или иностранных структур без образования юридического лица, связанных между собой посредством участия в капитале и/или осуществления контроля, для которых соблюдаются установленные условия.

При этом, по мнению Минфина России, наличие контроля определяется с учетом положений НК РФ о контролируемых иностранных компаниях.

Так, осуществлением контроля признается оказание или возможность оказывать определяющее влияние на решения, принимаемые в отношении распределения прибыли (дохода) организации после налогообложения в силу:

- прямого или косвенного участия в такой организации;

- участия в договоре (соглашении), предметом которого является управление этой организацией;

- иных особенностей отношений между лицом и этой организацией и/или иными лицами.

Ведомство пояснило, что к таким особенностям можно отнести наличие у лица прав на полное или частичное получение активов организации в свою собственность в соответствии с личным законом и/или учредительными документами этой организации в течение срока ее деятельности, а также в случае ее ликвидации.

Минфин России: учет процентов по кредиту, привлеченному для приобретения акций

Ведомство пояснило, что проценты по долговым обязательствам учитываются в составе внереализационных расходов с учетом общих правил, установленных для вычета процентов.

При этом проценты признаются расходом вне зависимости от характера привлеченного кредита или займа (текущего и/или инвестиционного).

Таким образом, проценты по кредиту, привлеченному для приобретения акций, включаются в состав внереализационных расходов.