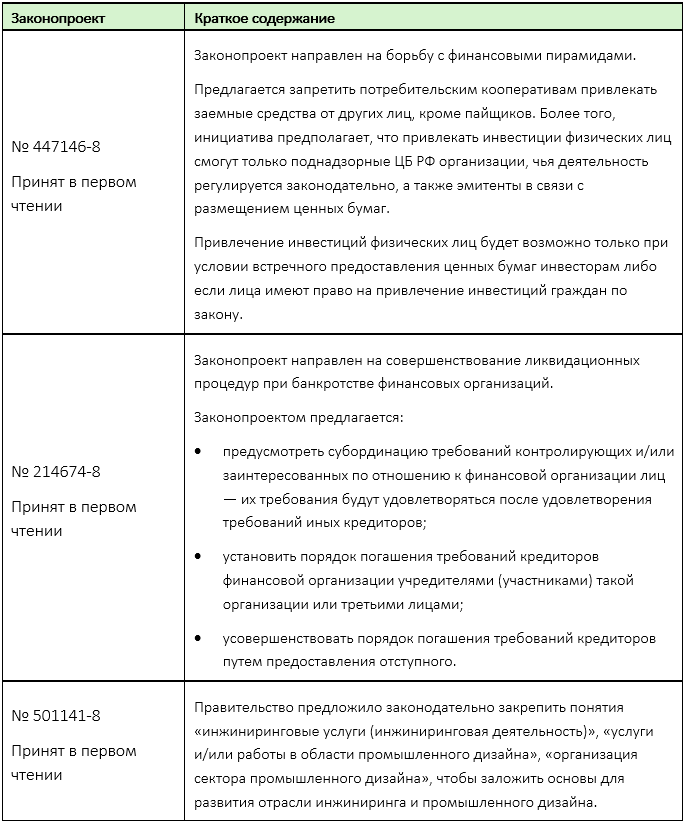

Результаты заседания Госдумы РФ

Правительство РФ поменяло список документов для получения разрешений на осуществление сделок с акциями/долями российских компаний

Предусмотрено, что в составе заявления о выдаче разрешения на осуществление сделок с ценными бумагами и долями уставных капиталов российских компаний также предоставляются:

- отчет о независимой оценке их рыночной стоимости, подготовленный оценщиком, включенным в перечень рекомендованных оценщиков;

- ключевые показатели эффективности и их целевые значения для покупателей ценных бумаг и долей.

Стоит отметить, что и до внесения изменений предоставление этих документов требовалось в соответствии с выпиской из решения Правительственной комиссии и рекомендуемой формой заявления на получение разрешения.

Так, отчет о независимой оценке необходим для определения суммы добровольного взноса, уплачиваемого в федеральный бюджет (сейчас составляет 15% от рыночной стоимости долей/акций, являющихся предметом сделки), а также для проверки условия о минимальном дисконте (не менее 50% от рыночной стоимости долей/акций, являющихся предметом сделки).

Интересно, что принятым постановлением из-под требования о представлении отчета о независимой оценки и ключевых показателей эффективности выведены две категории сделок:

- сделки между лицами, входящими в одну группу;

- сделки между лицами, связанными с недружественными странами.

Можно предположить, что освобождение этих лиц от представления отчета оценщика и ключевых показателей эффективности означает, что к сделкам между такими лицами не предъявляется требование о минимальном дисконте и об уплате добровольного взноса.

В то же время корреспондирующие изменения в решение Правительственной комиссии пока не вносились, также пока не было официальных разъяснений, подтверждающих такое предположение.

Налоговые органы начали штрафовать за получение арендных платежей на иностранные счета

Согласно информации из СМИ налоговые органы начали рассматривать в качестве незаконных валютных операций получение владельцами зарубежной недвижимости платы за аренду на иностранные счета. Соответствующая позиция изложена в постановлении московского управления ФНС России о назначении административного наказания.

Согласно ему российский резидент, владеющий коммерческими помещениями в Германии, заключил договоры их аренды с немецкими компаниями и получал арендные платежи на иностранный валютный счет.

Контролирующие органы посчитали данную деятельность предпринимательской, а валютные операции незаконными, так как платежи приходили не в российский банк.

В постановлении ведомство отметило, что валютный резидент, который сдает в аренду несколько коммерческих помещений за рубежом, осуществляет фактически предпринимательскую деятельность, поскольку она «направлена на систематическое получение прибыли».

ИП с точки зрения валютного контроля считается компанией, т. е., по сути, юридическим лицом. Именно поэтому к нему должны применяться нормы, касающиеся юридических лиц.

В Совете Федерации предложили ограничить маркетплейсы с долей рынка выше 25%

Председатель комитета Совета Федерации по экономической политике Андрей Кутепов сообщил, что готовится законопроект, которым предлагается установить для маркетплейсов предельную долю на рынке и ограничивать их в открытии новых пунктов в случае ее превышения. Как он уточнил, документ предлагает установить для маркетплейсов лимит в 25% от объема всех онлайн-продаж товаров за предыдущий финансовый год.

Стоит отметить, что в Ассоциации компаний интернет-торговли, объединяющей крупнейших игроков рынка, считают инициативу избыточной.

Минфин России: безналоговое прощение займа не работает, если заем был привлечен от иностранной организации, добровольно признавшей себя российским налоговым резидентом

В 2022─2023 годах действовали нормы о безналоговом прощении займов, привлеченных от иностранных лиц ― прощенная задолженность не признавалась внереализационным доходом при соблюдении следующих условий:

- обязательство прекращено в 2022─2023 годах в результате прощения долга;

- обязательство возникло по договору займа, заимодавцем по которому на 1 марта 2022 года являлась иностранная организация/иностранный гражданин;

- решение о прощении долга принято такой иностранной организацией/иностранным гражданином либо иным лицом, получившими право требования по такому договору займа до 31 декабря 2023 года.

Минфин России напомнил, что в целях применения гл. 25 НК РФ иностранные компании, добровольно признавшие себя российскими налоговыми резидентами, приравниваются к российским организациям.

В связи с этим, если в отношении обязательств по договору займа кредитором по состоянию на 1 марта 2022 года являлась иностранная организация, самостоятельно признавшая себя налоговым резидентом РФ, то положения о безналоговом прощении займа не применяются.

Минфин России: рекламные или маркетинговые расходы

Ведомство напомнило, что рекламой является информация, распространенная любым способом, в любой форме и с использованием любых средств, адресованная неопределенному кругу лиц и направленная на привлечение внимания к объекту рекламирования, формирование или поддержание интереса к нему и его продвижение на рынке.

Расходы налогоплательщика, возникающие в связи с проведением рекламных мероприятий в понимании указанного определения «рекламы», для целей налогообложения квалифицируются в качестве рекламных и учитываются по правилам, установленным п. 4 ст. 264 НК РФ.

При этом расходы на текущее изучение (исследование) конъюнктуры рынка, сбор информации, непосредственно связанной с производством и реализацией, относятся к прочим расходам.

Минфин России: коэффициент 1,5 не применяется к расходам на модернизацию высокотехнологичного оборудования

Налогоплательщик вправе применить повышающий коэффициент 1,5 к расходам на формирование первоначальной стоимости высокотехнологичного оборудования, которое на дату ввода его в эксплуатацию включено в соответствующий перечень.

Минфин России подчеркнул, что повышающий коэффициент применяется только в отношении расходов на формирование первоначальной стоимости объекта ― его нельзя применить к случаям последующего изменения первоначальной стоимости (вследствие достройки, дооборудования, реконструкции, модернизации, технического перевооружения, частичной ликвидации).

ФНС России утвердила новые форматы счета-фактуры

Приказ утверждает новые электронные форматы:

- счета-фактуры;

- универсального передаточного документа, включающего счет-фактуру;

- универсального передаточного документа.

Ранее действовавший приказ признан утратившим силу.

Сейчас имя файла у счета-фактуры такое: R_T_A_O_GGGGMMDD_N. Согласно новому приказу ― R_Т_A_О_GGGGMMDD_N1_ N2_ N3_ N4_ N5_N6_ N 7. Дополнительные значения N предназначены для прослеживаемости, маркировки и др.

При этом предыдущий формат будет действовать вместе с новым до 1 апреля 2025 года.