1-й ААС: ИТ-льгота по страховым взносам при утрате и восстановлении аккредитации в рамках одного календарного года

В июле 2024 года компания была исключена из реестра аккредитованных ИТ-организаций.

Причиной исключения стало несвоевременное представление в Минцифры России заявления о соответствии доли доходов от ИТ-деятельности установленному порогу.

Уже через две недели (в августе 2024 года) организация восстановила свою аккредитацию.

При сдаче отчетности за девять месяцев 2024 года компания применила пониженный тариф страховых взносов (7,6%) в отношении всех выплат сотрудникам, начисленных с января по сентябрь.

Налоговая инспекция посчитала такое применение льготы неправомерным.

По мнению налоговиков, отсутствие аккредитации в июле 2024 года лишает компанию права на пониженный тариф с самого начала расчетного периода (то есть с января 2024 года).

Суды первой и апелляционной инстанций заняли сторону налогоплательщика, признав решение налоговой недействительным. Ключевые аргументы суда:

Стоит отметить, что Минфин России последовательно придерживается позиции, согласно которой при аннулировании и восстановлении ИТ-аккредитации в пределах одного календарного года ИТ-компания (при соответствии всем условиям для ИТ-льготы) может применить льготный тариф страховых взносов только с месяца, в котором ИТ-аккредитация была восстановлена.

Это подтверждается, например, письмами Минфина России от 13 мая 2025 года № 03-15-05/46674, от 19 августа 2024 года № 03-15-05/77734.

Также напомним, что с 1 января 2026 года в НК РФ напрямую предусмотрено, что при соблюдении условия о доле доходов льготный тариф начинает применяться с первого числа месяца, в котором организация получила ИТ-аккредитацию.

Источник: Картотека арбитражных дел

Причиной исключения стало несвоевременное представление в Минцифры России заявления о соответствии доли доходов от ИТ-деятельности установленному порогу.

Уже через две недели (в августе 2024 года) организация восстановила свою аккредитацию.

При сдаче отчетности за девять месяцев 2024 года компания применила пониженный тариф страховых взносов (7,6%) в отношении всех выплат сотрудникам, начисленных с января по сентябрь.

Налоговая инспекция посчитала такое применение льготы неправомерным.

По мнению налоговиков, отсутствие аккредитации в июле 2024 года лишает компанию права на пониженный тариф с самого начала расчетного периода (то есть с января 2024 года).

Суды первой и апелляционной инстанций заняли сторону налогоплательщика, признав решение налоговой недействительным. Ключевые аргументы суда:

- в спорный период компания объективно соответствовала всем критериям для применения льготы: доля доходов от ИТ-деятельности составляла 100%, основной вид деятельности (разработка ПО) не менялся;

- аннулирование аккредитации носило технический характер (связано с несвоевременной подачей сведений) и было оперативно устранено.

Стоит отметить, что Минфин России последовательно придерживается позиции, согласно которой при аннулировании и восстановлении ИТ-аккредитации в пределах одного календарного года ИТ-компания (при соответствии всем условиям для ИТ-льготы) может применить льготный тариф страховых взносов только с месяца, в котором ИТ-аккредитация была восстановлена.

Это подтверждается, например, письмами Минфина России от 13 мая 2025 года № 03-15-05/46674, от 19 августа 2024 года № 03-15-05/77734.

Также напомним, что с 1 января 2026 года в НК РФ напрямую предусмотрено, что при соблюдении условия о доле доходов льготный тариф начинает применяться с первого числа месяца, в котором организация получила ИТ-аккредитацию.

Источник: Картотека арбитражных дел

Правительство утвердило положение о транспортно-логистической платформе «ГосЛог» и правила формирования и ведения реестра уведомлений о транспортно-экспедиционной деятельности

Напомним, что в 2025 году было подписано несколько законов в сфере транспортной деятельности.

Какие ключевые изменения ждут участников?

Перевод документов в электронную форму

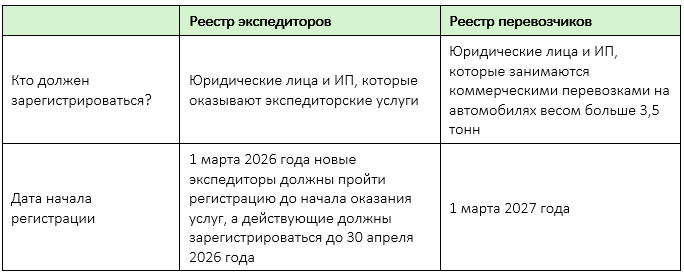

С 1 сентября 2026 года участники логистических цепочек должны перейти на электронные транспортные документы.

Перевести в цифровой вид нужно:

Ранее ФНС России разъяснила, как на них перейти.

Регистрация в реестрах

Экспедиторы и перевозчики должны будут зарегистрироваться в реестрах на национальной цифровой транспортно-логистической платформе «ГосЛог».

Какие ключевые изменения ждут участников?

Перевод документов в электронную форму

С 1 сентября 2026 года участники логистических цепочек должны перейти на электронные транспортные документы.

Перевести в цифровой вид нужно:

- транспортные накладные (ЭТрН);

- электронные заказы-заявки (ЭЗЗ);

- экспедиторские документы: поручение экспедитору, экспедиторскую и складскую расписки (ФНС опубликовала проект соответствующих форматов);

- транспортные железнодорожные накладные;

- авиационные грузовые накладные.

Ранее ФНС России разъяснила, как на них перейти.

Регистрация в реестрах

Экспедиторы и перевозчики должны будут зарегистрироваться в реестрах на национальной цифровой транспортно-логистической платформе «ГосЛог».

Если юридическое лицо или ИП не вступит в реестр, то не сможет законно оказывать услуги.

На днях Правительство РФ утвердило:

Источники: официальный сайт ФНС России, официальный сайт Правительства РФ, Федеральный портал проектов нормативных правовых актов, Консультант Плюс

На днях Правительство РФ утвердило:

- Положение о национальной цифровой транспортно-логистической платформе «ГосЛог»: платформа объединит цифровые логистические сервисы и станет службой «одного окна» для выдачи перевозчикам разрешительных и товаросопроводительных документов;

- Правила формирования и ведения реестра уведомлений о транспортно-экспедиционной деятельности: формирование и ведение реестра будет осуществлять Ространснадзор на основании уведомления заявителей; уведомления должны будут направляться заявителем с использованием личного кабинета экспедитора на едином портале «Госуслуги».

Источники: официальный сайт ФНС России, официальный сайт Правительства РФ, Федеральный портал проектов нормативных правовых актов, Консультант Плюс

Ведомства разъясняют: особенности обложения налогом на прибыль

Учет в целях исчисления налога на прибыль суммы недоначисленной амортизации в случае ликвидации объекта при применении нелинейного метода

Недоначисленная амортизация по ликвидированным объектам включается в состав внереализационных расходов только при линейном методе начисления амортизации.

При нелинейном методе действует другой порядок: сумма недоначисленной амортизации продолжает списываться в рамках суммарного баланса соответствующей амортизационной.

Письмо Минфина России от 19 декабря 2025 года № 03-03-06/1/123918

Начисление амортизации после проведения модернизации нематериальных активов

После проведения модернизации нематериальных активов амортизация начисляется по нормам, которые были определены при первоначальном включении этих активов в соответствующую амортизационную группу.

Письмо Минфина России от 25 декабря 2025 года № 03-03-06/1/126390

Отнесение расходов на создание инфраструктуры, безвозмездно передаваемой в государственную или муниципальную собственность, к внереализационным расходам

К внереализационным расходам можно относить расходы на создание объектов социальной, инженерной, коммунальной и транспортной инфраструктур, безвозмездно передаваемых в государственную или муниципальную собственность.

Если земельный участок и расположенный на нем объект инфраструктуры учитываются как отдельные объекты (в том числе в целях исчисления налога на прибыль), то безвозмездная передача участка (расходы налогоплательщика по его приобретению) под действие вышеуказанного положения не подпадает.

Письмо Минфина России от 30 октября 2025 года № 03-03-06/1/105309

Учет результатов работ, осуществляемых в связи с капитальным ремонтом объектов капитального строительства либо линейных объектов государственной или муниципальной собственности

При налогообложении прибыли не учитываются доходы в виде результатов работ по переносу, переустройству основных средств налогоплательщика, выполненных за счет бюджетных средств сторонними организациями в связи с созданием или реконструкцией иного объекта капитального строительства либо линейных объектов государственной или муниципальной собственности.

В то же время доходы в виде результатов аналогичных работ, выполненных в связи с капитальным ремонтом объектов капитального строительства либо линейных объектов государственной или муниципальной собственности, не освобождаются от налогообложения.

Письмо ФНС России от 19 сентября 2025 года № СД-4-3/8587@

Проценты по кредиту, привлеченному для приобретения НМА

Такие проценты учитываются в составе внереализационных расходов налогоплательщика (не формируют первоначальную стоимость нематериального актива).

Письмо Минфина России от 29 сентября 2025 года № 03-03-06/1/93966

Источники: Клерк.Ру, Гарант

Недоначисленная амортизация по ликвидированным объектам включается в состав внереализационных расходов только при линейном методе начисления амортизации.

При нелинейном методе действует другой порядок: сумма недоначисленной амортизации продолжает списываться в рамках суммарного баланса соответствующей амортизационной.

Письмо Минфина России от 19 декабря 2025 года № 03-03-06/1/123918

Начисление амортизации после проведения модернизации нематериальных активов

После проведения модернизации нематериальных активов амортизация начисляется по нормам, которые были определены при первоначальном включении этих активов в соответствующую амортизационную группу.

Письмо Минфина России от 25 декабря 2025 года № 03-03-06/1/126390

Отнесение расходов на создание инфраструктуры, безвозмездно передаваемой в государственную или муниципальную собственность, к внереализационным расходам

К внереализационным расходам можно относить расходы на создание объектов социальной, инженерной, коммунальной и транспортной инфраструктур, безвозмездно передаваемых в государственную или муниципальную собственность.

Если земельный участок и расположенный на нем объект инфраструктуры учитываются как отдельные объекты (в том числе в целях исчисления налога на прибыль), то безвозмездная передача участка (расходы налогоплательщика по его приобретению) под действие вышеуказанного положения не подпадает.

Письмо Минфина России от 30 октября 2025 года № 03-03-06/1/105309

Учет результатов работ, осуществляемых в связи с капитальным ремонтом объектов капитального строительства либо линейных объектов государственной или муниципальной собственности

При налогообложении прибыли не учитываются доходы в виде результатов работ по переносу, переустройству основных средств налогоплательщика, выполненных за счет бюджетных средств сторонними организациями в связи с созданием или реконструкцией иного объекта капитального строительства либо линейных объектов государственной или муниципальной собственности.

В то же время доходы в виде результатов аналогичных работ, выполненных в связи с капитальным ремонтом объектов капитального строительства либо линейных объектов государственной или муниципальной собственности, не освобождаются от налогообложения.

Письмо ФНС России от 19 сентября 2025 года № СД-4-3/8587@

Проценты по кредиту, привлеченному для приобретения НМА

Такие проценты учитываются в составе внереализационных расходов налогоплательщика (не формируют первоначальную стоимость нематериального актива).

Письмо Минфина России от 29 сентября 2025 года № 03-03-06/1/93966

Источники: Клерк.Ру, Гарант

В России планируется ввести единые правила отображения цен для маркетплейсов

Цена товара на маркетплейсе не будет зависеть от формы оплаты, рассказал премьер-министр Михаил Мишустин во время отчета Правительства РФ в Госдуме РФ.

По словам премьер-министра, работа над изменениями ведется вместе с депутатами и представителями онлайн-бизнеса.

Источник: РБК

По словам премьер-министра, работа над изменениями ведется вместе с депутатами и представителями онлайн-бизнеса.

Источник: РБК

Депутаты вновь предложили ввести налог на сверхприбыль для банков

В Госдуму РФ повторно поступил законопроект, который предусматривает взимание с банков разового налога на сверхприбыль.

Согласно инициативе, сверхприбыль банков будет определяться как превышение средней арифметической величины прибыли за 2025 и 2026 годы над средней арифметической величиной прибыли за 2023 и 2024 годы.

Ставку налога предлагается установить в размере 10% без возможности скидки при досрочной уплате.

Напомним, что это уже не первая подобная инициатива. Ранее Минфин России высказывался против.

Источник: официальный сайт Госдумы РФ

Согласно инициативе, сверхприбыль банков будет определяться как превышение средней арифметической величины прибыли за 2025 и 2026 годы над средней арифметической величиной прибыли за 2023 и 2024 годы.

Ставку налога предлагается установить в размере 10% без возможности скидки при досрочной уплате.

Напомним, что это уже не первая подобная инициатива. Ранее Минфин России высказывался против.

Источник: официальный сайт Госдумы РФ

Маркировка: последние новости

- Правительство РФ дополнило список случаев, при которых продукцию нельзя реализовывать в розницу по данным системы «Честный знак».

- Правительство РФ расширило перечень бакалейной продукции, подпадающей под обязательную маркировку.

Источник: Консультант Плюс