АС Тверской области: расходы на рекламу, понесенные в интересах всей группы, необходимо делить между компаниями группы пропорционально выручке

В 2021–2022 годах пивоваренное предприятие организовало и провело три крупных рекламных мероприятия в формате фестивалей: празднование 45-летия пивоваренного завода, празднование юбилея бенефициарного владельца, ежегодный фестиваль группы компаний.

Предприятие включило все расходы на проведение этих фестивалей в состав косвенных расходов по налогу на прибыль, а также заявило налоговые вычеты по НДС со стоимости услуг организаторов.

Налоговая инспекция пришла к выводу о том, что проведенные мероприятия были направлены на привлечение интереса ко всем компаниям группы, поэтому вычет расходов/НДС в полном объеме только у одного налогоплательщика неправомерен.

Инспекция пересчитала сумму принимаемых расходов и корреспондирующего входного НДС пропорционально выручке (выручка была выбрана как объективный показатель, отражающий масштаб деятельности каждой компании группы и ее заинтересованность в результате проведенных рекламных мероприятий).

Суд согласился с инспекцией.

Суд отметил, что рекламные материалы, посты в социальных сетях, афиши, плакаты, оформление сцены и сопутствующие товары (футболки, воздушные шары) содержали символику не только пивоваренного предприятия, но и других лиц группы, включая:

Все организованные рекламные акции и иные подобные мероприятия проведены и оформлены под знаком холдинга, а также направлены на привлечение интереса к продукции именно под этим логотипом (под которым действует целая группа юридических лиц).

Из условий проведения акций, размещенных в открытом доступе в сети интернет, следовало, что возможность получения билетов и участия в мероприятиях была привязана к совершению покупок в фирменных магазинах.

Таким образом, билеты можно было получить, приобретая продукцию иных юридических лиц группы, а не только пивоваренного предприятия.

Источник: Картотека арбитражных дел

Предприятие включило все расходы на проведение этих фестивалей в состав косвенных расходов по налогу на прибыль, а также заявило налоговые вычеты по НДС со стоимости услуг организаторов.

Налоговая инспекция пришла к выводу о том, что проведенные мероприятия были направлены на привлечение интереса ко всем компаниям группы, поэтому вычет расходов/НДС в полном объеме только у одного налогоплательщика неправомерен.

Инспекция пересчитала сумму принимаемых расходов и корреспондирующего входного НДС пропорционально выручке (выручка была выбрана как объективный показатель, отражающий масштаб деятельности каждой компании группы и ее заинтересованность в результате проведенных рекламных мероприятий).

Суд согласился с инспекцией.

Суд отметил, что рекламные материалы, посты в социальных сетях, афиши, плакаты, оформление сцены и сопутствующие товары (футболки, воздушные шары) содержали символику не только пивоваренного предприятия, но и других лиц группы, включая:

- производителя молочной и кисломолочной продукции;

- сеть розничных магазинов;

- горнолыжный парк;

- семейную ферму;

- загородный клуб;

- частное охранное предприятие.

Все организованные рекламные акции и иные подобные мероприятия проведены и оформлены под знаком холдинга, а также направлены на привлечение интереса к продукции именно под этим логотипом (под которым действует целая группа юридических лиц).

Из условий проведения акций, размещенных в открытом доступе в сети интернет, следовало, что возможность получения билетов и участия в мероприятиях была привязана к совершению покупок в фирменных магазинах.

Таким образом, билеты можно было получить, приобретая продукцию иных юридических лиц группы, а не только пивоваренного предприятия.

Источник: Картотека арбитражных дел

Минцифры утвердило порядок сотрудничества ИТ-компаний с образовательными организациями

Напомним, недавно правила аккредитации ИТ-компаний дополнились новым требованием — ИТ-компании теперь в обязательном порядке должны сотрудничать с образовательными организациями.

Нововведения распространяются на ИТ-компании, которые «по итогам года, который предшествует году, предшествующему году проведения ежегодной плановой процедуры подтверждения», одновременно соответствуют трем условиям:

Подробнее см. в нашем специальном выпуске.

На сотрудничество с образовательными учреждениями ИТ-компании должны тратить не менее 3% от суммы средств, сэкономленных благодаря применению налоговых льгот.

Заключить соглашение можно с:

Нововведения вступили в силу 1 января 2026 года.

ИТ-компании, которые отвечают трем указанным выше критериям по итогам 2024 года, должны обеспечить заключение соглашения о содействии с вузом уже в 2026 году и в рамках ежегодной плановой процедуры подтверждения аккредитации представить Минцифры России такое соглашение вместе с планом образовательных мероприятий на 2026 год в срок до 1 июня 2026 года.

В 2026 году такие ИТ-компании должны направить на сотрудничество с образовательными организациями не менее 3% от налоговой экономии, полученной в 2024 году.

В конце марта Минцифры России утвердило порядок заключения соглашений о сотрудничестве с образовательными учреждениями.

Документ определяет:

Порядок заключения соглашения

ИТ-компания самостоятельно выбирает образовательную организацию или региональный орган управления образованием и заключает с ним соглашение через портал «Госуслуги» (или иными способами, если нет возможности заключить договор через портал).

Процедура заключения соглашений должна занимать около одного месяца.

Ключевые сроки и отчетность

В срок до 31 июля Минцифры России направит ИТ-компаниям информацию о минимальной сумме, которую они должны потратить на сотрудничество с образовательными учреждениями (после доведения этой информации сумму поменять невозможно).

Ежегодно в срок до 15 марта Минцифры России будет размещать информацию об ИТ-специальностях и образовательных организациях, с которыми компании могут заключить соглашения.

Сама ИТ-компания должна будет отчитываться дважды в год:

В части совместно проведенных мероприятий отчет должен быть согласован с образовательной организацией (в части образовательных мероприятий в вузах и колледжах) или региональным органом исполнительной власти (в части образовательных мероприятий в школах).

При разногласиях между компанией и вузом/региональным органом исполнительной власти создается конфликтная комиссия при Минцифры России с участием Минобрнауки России и Минпросвещения России.

В промежуточный и итоговый отчеты ИТ-компания вправе включить информацию о реализации программ стажировок студентов, обучающихся по специальностям в области ИТ, вне зависимости от образовательной организации, в которой они обучаются, и вне зависимости от соглашений с образовательными организациями, которые заключены ИТ-компанией.

При подготовке предварительного и итогового отчетов за 2026 год в него будут включаться все образовательные мероприятия, проведенные совместно с образовательными организациями/региональными органами исполнительной власти начиная с 1 января 2026 года, вне зависимости от даты заключения соглашения.

По запросу Минцифры России ИТ-компания должна будет предоставить подтверждающие документы по проведенным мероприятиям, в том числе программам стажировок (для каждого вида мероприятий предусмотрен перечень таких документов).

Образовательные мероприятия

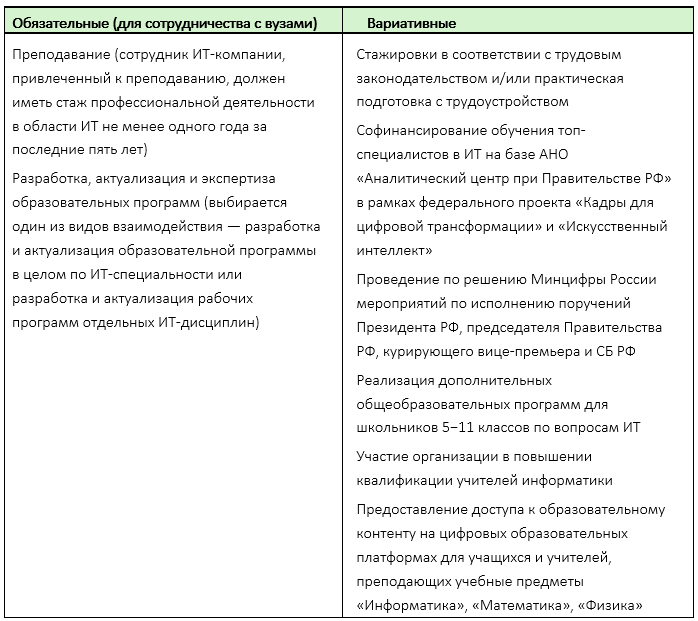

В перечне мероприятий, которые могут включаться в соглашение с образовательной организацией, обозначены обязательные и вариативные мероприятия.

Нововведения распространяются на ИТ-компании, которые «по итогам года, который предшествует году, предшествующему году проведения ежегодной плановой процедуры подтверждения», одновременно соответствуют трем условиям:

- ИТ-компания применяла пониженный тариф страховых взносов и/или пониженную ставку налога на прибыль для ИТ-компаний;

- доход от реализации ИТ-компании по данным ее налогового учета составил не менее 1 млрд руб.;

- средняя численность физических лиц, с выплат которым ИТ-компанией были исчислены страховые взносы, составила не менее 100 чел.

Подробнее см. в нашем специальном выпуске.

На сотрудничество с образовательными учреждениями ИТ-компании должны тратить не менее 3% от суммы средств, сэкономленных благодаря применению налоговых льгот.

Заключить соглашение можно с:

- вузом (обязательно должно быть хотя бы одно такое соглашение);

- колледжем;

- исполнительным органом субъекта РФ в сфере образования (в части обучения школьников 5–11 классов информатике, математике, физике, робототехнике и искусственному интеллекту).

Нововведения вступили в силу 1 января 2026 года.

ИТ-компании, которые отвечают трем указанным выше критериям по итогам 2024 года, должны обеспечить заключение соглашения о содействии с вузом уже в 2026 году и в рамках ежегодной плановой процедуры подтверждения аккредитации представить Минцифры России такое соглашение вместе с планом образовательных мероприятий на 2026 год в срок до 1 июня 2026 года.

В 2026 году такие ИТ-компании должны направить на сотрудничество с образовательными организациями не менее 3% от налоговой экономии, полученной в 2024 году.

В конце марта Минцифры России утвердило порядок заключения соглашений о сотрудничестве с образовательными учреждениями.

Документ определяет:

- виды мероприятий, которые могут включаться в соглашение с образовательной организацией;

- примерную форму соглашения;

- форму плана мероприятий по реализации соглашений;

- форму отчета о реализации соглашений;

- методику оценки результатов реализации соглашений.

Порядок заключения соглашения

ИТ-компания самостоятельно выбирает образовательную организацию или региональный орган управления образованием и заключает с ним соглашение через портал «Госуслуги» (или иными способами, если нет возможности заключить договор через портал).

Процедура заключения соглашений должна занимать около одного месяца.

Ключевые сроки и отчетность

В срок до 31 июля Минцифры России направит ИТ-компаниям информацию о минимальной сумме, которую они должны потратить на сотрудничество с образовательными учреждениями (после доведения этой информации сумму поменять невозможно).

Ежегодно в срок до 15 марта Минцифры России будет размещать информацию об ИТ-специальностях и образовательных организациях, с которыми компании могут заключить соглашения.

Сама ИТ-компания должна будет отчитываться дважды в год:

- предварительный отчет с данными по состоянию на 1 ноября должен быть направлен в Минцифры России до 10 декабря;

- итоговый отчет с данными по состоянию на 31 декабря должен быть направлен в Минцифры России в рамках ежегодного подтверждения аккредитации.

В части совместно проведенных мероприятий отчет должен быть согласован с образовательной организацией (в части образовательных мероприятий в вузах и колледжах) или региональным органом исполнительной власти (в части образовательных мероприятий в школах).

При разногласиях между компанией и вузом/региональным органом исполнительной власти создается конфликтная комиссия при Минцифры России с участием Минобрнауки России и Минпросвещения России.

В промежуточный и итоговый отчеты ИТ-компания вправе включить информацию о реализации программ стажировок студентов, обучающихся по специальностям в области ИТ, вне зависимости от образовательной организации, в которой они обучаются, и вне зависимости от соглашений с образовательными организациями, которые заключены ИТ-компанией.

При подготовке предварительного и итогового отчетов за 2026 год в него будут включаться все образовательные мероприятия, проведенные совместно с образовательными организациями/региональными органами исполнительной власти начиная с 1 января 2026 года, вне зависимости от даты заключения соглашения.

По запросу Минцифры России ИТ-компания должна будет предоставить подтверждающие документы по проведенным мероприятиям, в том числе программам стажировок (для каждого вида мероприятий предусмотрен перечень таких документов).

Образовательные мероприятия

В перечне мероприятий, которые могут включаться в соглашение с образовательной организацией, обозначены обязательные и вариативные мероприятия.

Оценка мероприятий

Оценка проведенных мероприятий будет осуществляться в количественном и стоимостном выражении — в размере фактических расходов при наличии аудиторского подтверждения (предоставляется с итоговым отчетом) или по средним значениям Минцифры России, которые также приведены в документе.

Источник: Гарант

Оценка проведенных мероприятий будет осуществляться в количественном и стоимостном выражении — в размере фактических расходов при наличии аудиторского подтверждения (предоставляется с итоговым отчетом) или по средним значениям Минцифры России, которые также приведены в документе.

Источник: Гарант

Минфин предложил решение проблемы переноса в цену договора новой ставки НДС

Законопроект разработан ведомством в исполнение постановления КС РФ (мы подробно рассказывали о нем в одном из наших выпусков).

Поправками предлагается определять НДС расчетным способом (из согласованной ранее цены), однако только в тех случаях, когда у продавца уже после заключения договора возникает обязанность исчислять и уплачивать НДС, а у покупателя отсутствует право на вычет и стороны не смогли урегулировать вопрос через изменения в контракте или его расторжение.

Счета-фактуры в этой ситуации выставляться не будут.

Сообщается, что Правительственная комиссия уже одобрила законопроект.

Источник: «Ведомости»

Поправками предлагается определять НДС расчетным способом (из согласованной ранее цены), однако только в тех случаях, когда у продавца уже после заключения договора возникает обязанность исчислять и уплачивать НДС, а у покупателя отсутствует право на вычет и стороны не смогли урегулировать вопрос через изменения в контракте или его расторжение.

Счета-фактуры в этой ситуации выставляться не будут.

Сообщается, что Правительственная комиссия уже одобрила законопроект.

Источник: «Ведомости»

Россия и ЕАЭС либерализуют торговлю с ОАЭ

«Ведомости» сообщают, что Правительственная комиссия по законопроектной деятельности одобрила проекты соглашения о торговле услугами и инвестициях между Россией и ОАЭ, а также соглашение об экономическом партнерстве между Евразийским экономическим союзом (ЕАЭС) и ОАЭ.

Проект соглашения об экономическом партнерстве между ЕАЭС и ОАЭ охватывает таможенное сотрудничество, электронную торговлю, устранение технических барьеров в торговле, охрану прав на интеллектуальную собственность, а также государственные закупки и предусматривает льготные условия торговли более чем на 85% товарной номенклатуры.

Соглашение о торговле услугами и инвестициях между Россией и ОАЭ нацелено на взаимную либерализацию условий доступа на рынок услуг России и ОАЭ.

Источник: «Ведомости»

Проект соглашения об экономическом партнерстве между ЕАЭС и ОАЭ охватывает таможенное сотрудничество, электронную торговлю, устранение технических барьеров в торговле, охрану прав на интеллектуальную собственность, а также государственные закупки и предусматривает льготные условия торговли более чем на 85% товарной номенклатуры.

Соглашение о торговле услугами и инвестициях между Россией и ОАЭ нацелено на взаимную либерализацию условий доступа на рынок услуг России и ОАЭ.

Источник: «Ведомости»

Росприроднадзор проведет профилактические визиты в отношении более 3 тыс. участков недр в рамках усиления контроля за недропользованием

Мероприятия пройдут с 1 апреля 2026 года по 31 марта 2027 года.

Основная задача — оценить соблюдение обязательных требований по рациональному использованию и охране недр, сроков проведения работ, проектных решений и порядка представления геологической отчетности.

Кроме того, инспекторы проанализируют, достаточно ли у недропользователей квалифицированных специалистов, техники и оборудования для проведения поисковых, в том числе горных работ, и для геолого-маркшейдерского сопровождения данной деятельности.

Одновременно будет проведена профилактика незаконной добычи полезных ископаемых на стадии геологического изучения недр.

Основной объем работ придется на ключевые добывающие регионы (Красноярский край, Магаданскую и Амурскую области, Забайкалье и Якутию).

Источник: официальный сайт Росприроднадзора

Основная задача — оценить соблюдение обязательных требований по рациональному использованию и охране недр, сроков проведения работ, проектных решений и порядка представления геологической отчетности.

Кроме того, инспекторы проанализируют, достаточно ли у недропользователей квалифицированных специалистов, техники и оборудования для проведения поисковых, в том числе горных работ, и для геолого-маркшейдерского сопровождения данной деятельности.

Одновременно будет проведена профилактика незаконной добычи полезных ископаемых на стадии геологического изучения недр.

Основной объем работ придется на ключевые добывающие регионы (Красноярский край, Магаданскую и Амурскую области, Забайкалье и Якутию).

Источник: официальный сайт Росприроднадзора

Начался отбор технологических компаний на получение грантов до 80 млн руб. за выход на биржу

Минэкономразвития России начало отбор технологических компаний для получения грантов на возмещение затрат, связанных с выпуском и размещением ценных бумаг на бирже и инвестиционных платформах.

Размер компенсации составляет:

Подать заявку могут:

Возмещению подлежат расходы на юристов, аудит, отчетность по МСФО, услуги организаторов, подготовку инвестиционных меморандумов и мероприятия по привлечению инвесторов.

Заявки принимаются до 27 мая 2026 года.

Источник: официальный сайт Минэкономразвития России

Размер компенсации составляет:

- до 80 млн руб. — для технологических компаний и холдингов с выручкой до 10 млрд руб. при размещении акций на бирже;

- до 50 млн руб. — для малых технологических компаний при размещении на бирже;

- до 15 млн руб. — при размещении на платформе MOEX.Start;

- до 10 млн руб. — при размещении на инвестиционных платформах.

Подать заявку могут:

- малые технологические компании (МТК);

- технологические компании с выручкой от 4 до 10 млрд руб.;

- технологические холдинги с выручкой до 10 млрд руб.

Возмещению подлежат расходы на юристов, аудит, отчетность по МСФО, услуги организаторов, подготовку инвестиционных меморандумов и мероприятия по привлечению инвесторов.

Заявки принимаются до 27 мая 2026 года.

Источник: официальный сайт Минэкономразвития России

Минэкономразвития обновляет порядок инвестиционных соглашений в виноградарстве и виноделии до 2030 года

Соответствующий приказ направлен на регистрацию в Минюсте России.

Изменения касаются действующего механизма, который позволяет предприятиям полного цикла, производящим коньячную продукцию из российского винограда, применять повышенный коэффициент при налоговом вычете акциза на виноград.

Условие — заключение инвестиционного соглашения с Минэкономразвития России и реинвестирование полученных средств в развитие производства.

Ключевые изменения:

Источник: официальный сайт Минэкономразвития России

Изменения касаются действующего механизма, который позволяет предприятиям полного цикла, производящим коньячную продукцию из российского винограда, применять повышенный коэффициент при налоговом вычете акциза на виноград.

Условие — заключение инвестиционного соглашения с Минэкономразвития России и реинвестирование полученных средств в развитие производства.

Ключевые изменения:

- средства налогового вычета должны направляться исключительно на развитие производственной базы и сырьевого обеспечения: модернизацию, закладку и обслуживание виноградников;

- разрешено реинвестировать средства в виноградники взаимозависимого лица при доле участия предприятия не менее 95%;

- для соглашений на 2027–2030 годы введено согласование с Минсельхозом России.

Источник: официальный сайт Минэкономразвития России