Правительство РФ распорядилось подписать новое СОИДН с Малайзией

Текст соответствующего распоряжения размещен на официальном портале правовой информации.

Минфину России поручено провести переговоры с малазийской стороной и по достижении договоренности подписать СОИДН от имени РФ.

Предыдущее соглашение было заключено в 1987 году и являлось старейшим налоговым договором из действующих.

Новый договор установит общую ставку налога у источника на дивиденды — 15%.

Пониженная ставка 10% предусмотрена для получателей, которые владеют не менее чем 25% капитала компании, выплачивающей дивиденды, в течение не менее чем 365 дней до даты, на которую определено право на получение дивидендов.

При этом от обложения налогом у источника будут освобождены дивиденды для государственных структур и государственных компаний.

Также ставка в 10% будет действовать для:

- процентных доходов;

- роялти;

- вознаграждения за технические услуги (хотя текущая редакция НК РФ не предусматривает обложение таких доходов у источника).

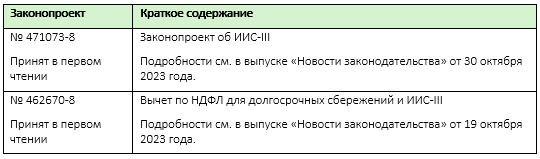

Результаты заседания Госдумы РФ: в первом чтении принят законопроект о долгосрочных ИИС

Заблокированные средства пайщиков могут освободить от налогов

Напомним, что управляющие компании ПИФов, в состав которых входят заблокированные из-за санкций активы, в срок до 1 сентября 2023 года обязаны/вправе принять решение:

- о выделении таких активов в дополнительно формируемый закрытый ПИФ;

- об изменении типа ПИФа с заблокированного на закрытый.

В соответствии с действующими нормами выделение заблокированных активов в дополнительный ПИФ будет рассматриваться как получение налогооблагаемого дохода.

Изменение типа ПИФ на закрытый может повлечь утрату пайщиками прав на получение налоговых льгот, предусмотренных для обращающихся ценных бумаг, в том числе инвестиционных паев ПИФ.

В связи с этим на днях в Госдуму РФ был внесен законопроект, в соответствии с которым предлагается освободить от уплаты налогов участников ПИФ, средства которых были выделены в отдельные, закрытые ПИФ.

Кроме того, предлагается предоставить пайщикам, получившим паи дополнительного ПИФ, или владеющим паями ПИФа, тип которого изменен на закрытый, право переносить убытки от реализации (погашения) таких паев на будущие периоды, а также возможность воспользоваться правом на получение инвестиционного налогового вычета на долгосрочное владение ценными бумагами, если инвестиционные паи заблокированного ПИФ признавались обращающимися ценными бумагами.

Минфин России: некоторые вопросы налогового учета операций с ЦФА

Ведомство прокомментировало некоторые вопросы, связанные с исчислением налоговой базы по операциям с цифровыми правами:

- профессиональные участники рынка ценных бумаг, включая банки, имеют право уменьшить общую налоговую базу на сумму убытков, в том числе по операциям с ЦФА;

- доходы и расходы, не относящиеся к выкупу ЦФА, признаются на дату, на которую у эмитента ЦФА возникают обязательства, предусмотренные решением о выпуске этих ЦФА;

- если условиями эмиссии ЦФА предусмотрено обязательство эмитента таких прав выплатить их обладателю денежные средства, не связанные с выкупом, то выплаченные суммы учитываются эмитентом в составе внереализационных расходов, а полученные обладателем суммы — в составе внереализационных доходов, в отдельной налоговой базе.

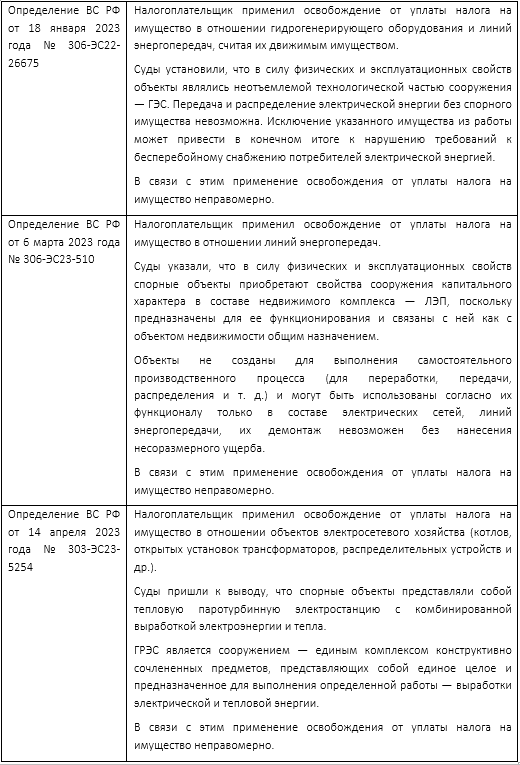

ФНС России опубликовала обзор судебной практики по вопросам налогообложения имущества за девять месяцев 2023 года

Предлагается продлить срок применения антисанкционных мер

Соответствующий законопроект внесен в Госдуму РФ.

До конца 2024 года предлагается продлить действие специального регулирования в следующих сферах:

- государственного и муниципального надзора ― в том числе в части введения моратория на проведение проверок;

- корпоративных отношений;

- государственных (муниципальных) закупок;

- строительства и градостроительной деятельности и др.

До конца 2025 года предлагается также продлить возможность информировать представителей бизнеса о решениях контролирующих органов не только в электронном виде, но и иным способом ― если невозможно проинформировать в электронной форме.

Пять стран ЕС планируют отложить введение глобального минимального налога

Пять государств ― членов ЕС сообщили ЕК о том, что они намерены отложить применение правил глобального минимального налога (GloBE), предусмотренных Директивой Совета ЕС от 14 декабря 2022 года № 2022/2523.

Это Эстония, Латвия, Литва, Мальта и Словацкая Республика.

Директива предоставляет государствам ― членам ЕС, в которых расположено не более 12 конечных материнских организаций групп, подпадающих под действие директивы, право не применять правило уплаты дополнительного налога на уровне конечной головной компании МГК (income inclusion rule, IIR) и правило, распределяющее обязанности по уплате дополнительного налога между компаниями МГК, если он по какой-то причине не был уплачен конечной материнской компанией (undertaxed payments rule, UTPR), в течение шести финансовых лет подряд, начиная с 31 декабря 2023 года.

При этом если конечная материнская компания МГК находится в государстве ― члене ЕС, которое сделало такой выбор, то другие государства ― члены ЕС обязаны обеспечить, чтобы расположенные в них компании этой группы облагались налогом по правилам UTPR за финансовые годы, начиная с 31 декабря 2023 года.