Legislative Tracking

Be in the know

Россия остается в «сером» списке ЕС для целей налогообложения

4 октября ЕС обновил перечень стран, не сотрудничающих по вопросам налогообложения, а также не в полной мере соблюдающих мировые налоговые стандарты.

Россия по-прежнему находится в «сером» списке, в который она попала в начале 2022 года.

Причиной тому стали претензии ЕС к налоговому режиму для международных холдинговых компаний (МХК) в САР, который сочли потенциально «вредоносным».

В 2022 году в России была проведена масштабная реформа режима САР, установившая в том числе требования к «экономическому присутствию» МХК и право российских компаний на получение статуса МХК.

Несмотря на это, Россия из «серого» списка не исключена.

Напомним, что нахождение в «сером» списке само по себе еще не означает применения каких-то мер.

ЕС полагает, что страны из этого списка должны реформировать некоторые свои национальные правила налогообложения.

В противном случае они могут быть включены в перечень юрисдикций, не сотрудничающих в налоговой сфере, к которым в ЕС применяется ряд мер по борьбе с налоговыми злоупотреблениями. Среди них:

- раскрытие транзакций с резидентами юрисдикций из «черного» списка в соответствии с требованиями DAC6 как содержащих признаки агрессивного налогового планирования;

- меры противодействия размыванию налоговой базы и выводу прибыли из-под налогообложения:

— более строгие правила КИК;

— повышенное налогообложение «пассивных» доходов у источника в ЕС;

— ограничение на освобождение дивидендов из таких юрисдикций от налогообложения по правилам «стратегического участия».

Среди других результатов обновления списка ЕС:

- в «черный» список попали Ангилья, Багамские Острова и Острова Теркс и Кайкос;

- в части «серого» списка ― исключены Бермудские Острова и Тунис и добавлены Армения и Эсватини.

Следующий пересмотр списков ожидается в феврале 2023 года.

Источник: «Официальный сайт ЕС»

Швейцарию могут исключить из перечня стран, с которыми осуществляется автоматический обмен финансовой информацией

Не так давно Швейцария объявила о приостановлении автоматического обмена финансовой информацией с Россией.

В качестве ответной меры Россия планирует исключить Швейцарию из перечня стран, с которыми осуществляется автоматический обмен финансовой информацией.

К чему это может привести?

Одними из наиболее существенных могут оказаться последствия в сфере валютного регулирования.

Действующее законодательство предоставляет резидентам право без ограничений зачислять средства, получаемые от нерезидентов, на счета в зарубежных банках, расположенных в странах, с которыми осуществляется автоматический обмен финансовой информацией, а также проводить некоторые иные отдельно обозначенные в законе валютные операции.

Если Швейцарию исключат из списка, то российские резиденты не смогут воспользоваться этими нормами и перечень случаев, когда средства можно будет законно зачислять на швейцарские счета, существенно сократится.

Например, на них нельзя будет получить проценты, дивиденды, купоны, доходы от продажи акций/долей.

Также по швейцарским счетам резидентам придется в любом случае представлять отчет о движении средств (сейчас это можно не делать, если сумма зачислений/остатка не превышает 600 тыс. руб.).

Ограничения не затронут только специальных валютных резидентов.

Помимо Швейцарии из действующего перечня стран, с которыми осуществляется автоматический обмен финансовой информацией, предлагается исключить Острова Кайман.

Одновременно предлагается добавить в список Оман, Мальдивы и Казахстан.

Также Швейцарию и Острова Кайман планируют исключить из перечня стран, с которыми осуществляется автоматический обмен страновыми отчетами.

Это приведет к тому, что российские компании, входящие в международную группу с материнской компанией в Швейцарии, не будут освобождаться от представления страновой отчетности в России.

Новостей, касающихся планов включить Швейцарию в перечень стран, не обеспечивающих обмен информацией для целей налогообложения, пока нет.

Если Швейцария попадет в данный список, то это окажет влияние на российских налоговых резидентов, являющихся контролирующими лицами швейцарских компаний.

В частности, они уже не смогут применить ряд освобождений прибыли КИК от налогообложения (по эффективной ставке, для банков/страховых организаций, для эмитентов обращающихся акций).

Источник: «Федеральный портал проектов нормативных правовых актов»

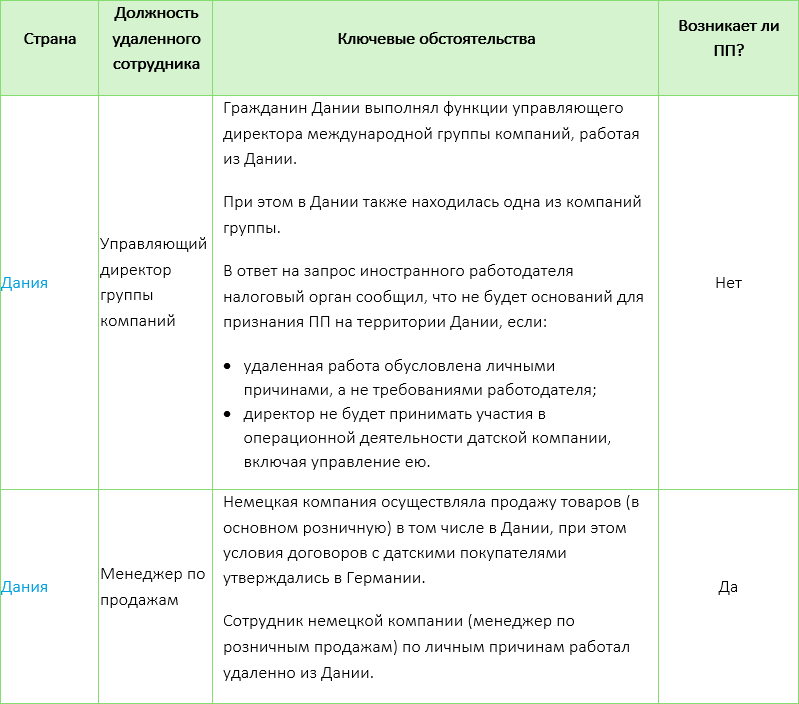

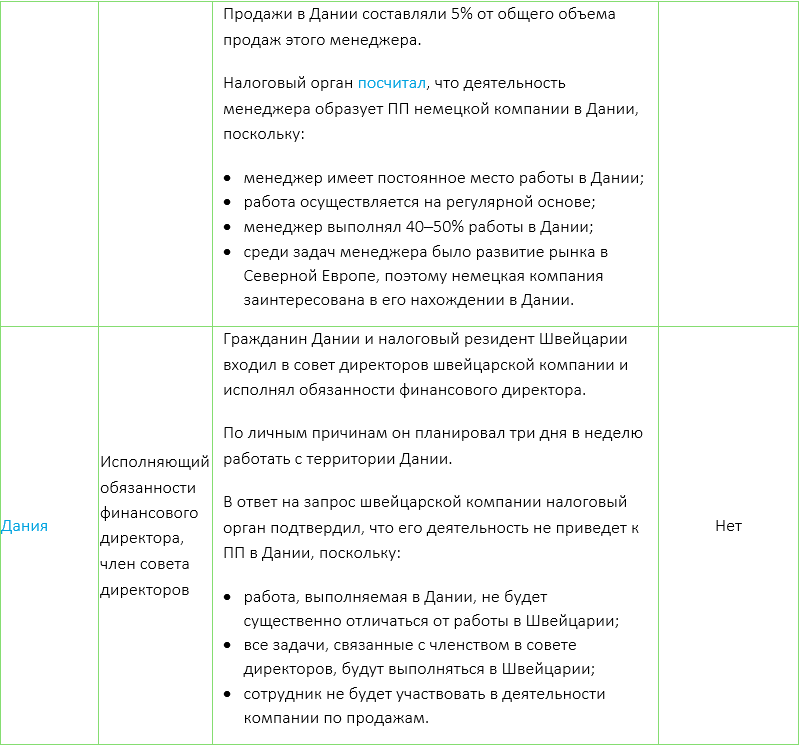

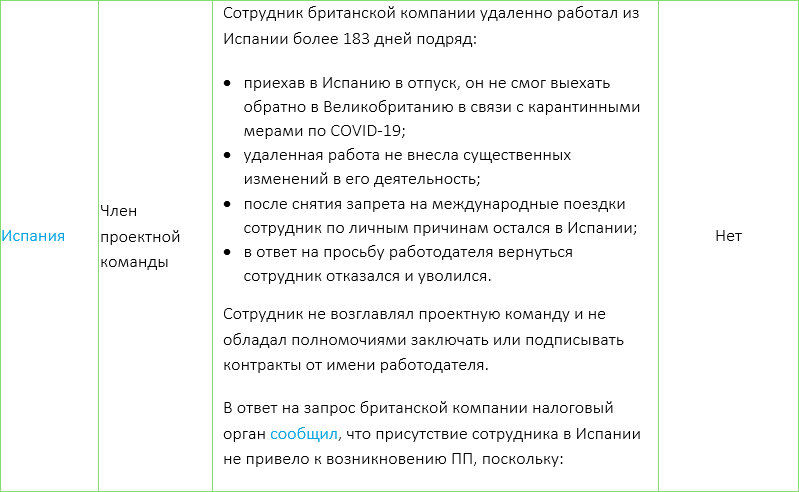

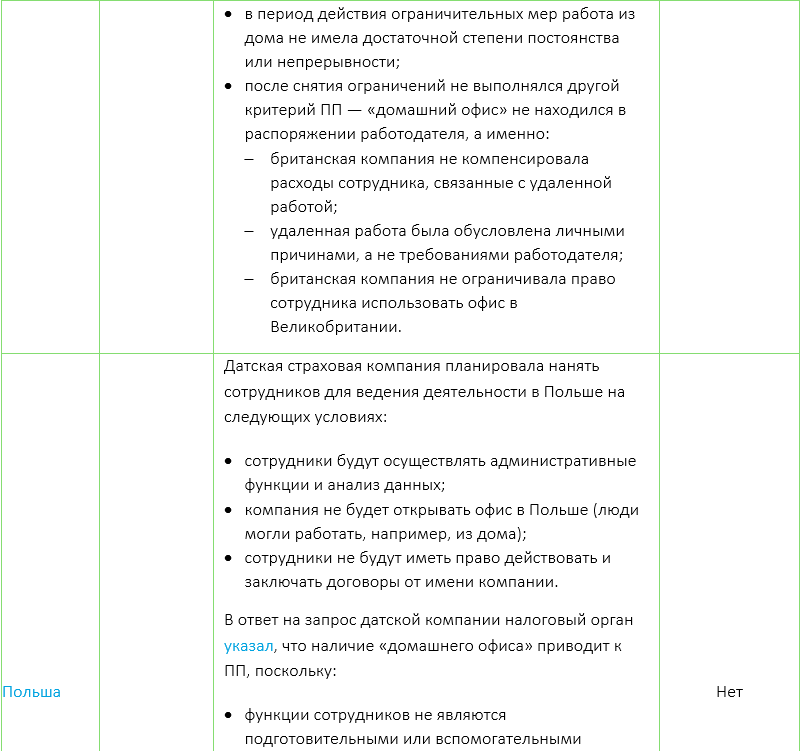

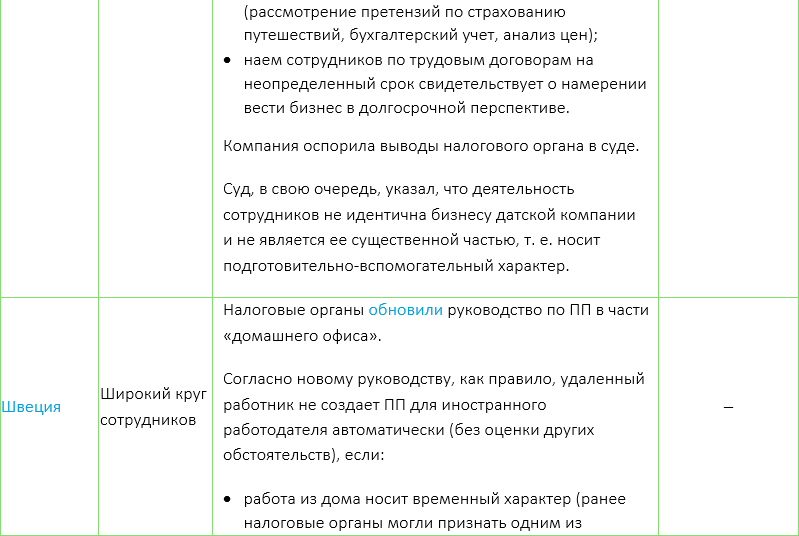

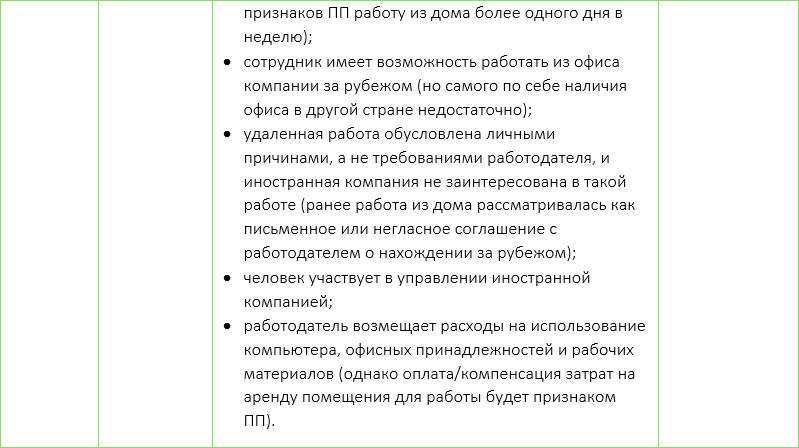

Удаленная работа за рубежом: обзор решений иностранных налоговых органов за 2022 год

В 2022 году в большинстве стран мира были сняты связанные с COVID-19 ограничения на международные поездки.

В связи с этим налоговые органы многих государств пересмотрели подход к тому, какая деятельность физических лиц может приводить к образованию постоянного представительства (ПП) иностранных компаний.

Мы предлагаем вашему вниманию обзор разъяснений иностранных компетентных органов за 2022 год по вопросу возникновения ПП по месту нахождения удаленного сотрудника.

В сентябре 2021 года Минфин России обозначил свою позицию о «домашнем офисе», сославшись на комментарии к Модельной налоговой конвенции ОЭСР:

- нахождение «домашнего офиса» в распоряжении компании будет зависеть от конкретных фактов и обстоятельств;

- во многих случаях осуществление предпринимательской деятельности по месту нахождения «домашнего офиса» будет настолько непостоянным, что он не будет рассматриваться как место, находящееся в распоряжении предприятия;

- деятельность в «домашнем офисе» чаще всего будет носить вспомогательный характер и подпадать под исключение, предусмотренное НК РФ и СОИДН.

АС Западно-Сибирского округа: попытка выплатить учредителю ― физическому лицу дивиденды под видом займа не удалась

Российское общество выплатило дивиденды единственному учредителю ― физическому лицу, однако удержало НДФЛ только с половины дохода.

В ходе выездной проверки налоговым органом были установлены следующие факты:

- согласно решениям учредителя о выплате общая сумма дивидендов составила 50,5 млн руб.;

- в справках по форме 2-НДФЛ общество указало величину почти в два раза меньше ― 26,5 млн руб. С этой суммы оно удержало НДФЛ;

- общество пояснило, что остальная часть денежных средств (24 млн руб.) являлась займом учредителю ― в качестве подтверждения был представлен договор займа, в то же время:

— в договоре содержались разночтения в части срока погашения займа;

— документов, подтверждающих возврат займа заемщиком, предоставлено не было;

— сумма выплаты (24 млн руб.) не соответствовала сумме займа по договору (27,5 млн руб.);

— сумма процентных доходов в декларации по налогу на прибыль была существенно меньше суммы процентов по данным бухгалтерской справки.

Из этих фактов налоговый орган сделал вывод о формальном характере договора займа и доначислил НДФЛ с полной суммы, указанной в решении учредителя о выплате дивидендов.

Суды трех инстанций поддержали позицию налогового органа.

Источник: «Электронное правосудие»

Минфин России предложил поднять минимальную розничную цену на игристое вино

Проект приказа размещен на портале проектов нормативных правовых документов.

Минимальные цены на игристые вина предложено повысить более чем в 1,4 раза.

Ведомство объясняет увеличение минимальной цены повышением ставок акциза, ростом уровня инфляции и увеличением затрат на производство.

Напомним, что ранее было предложено повысить минимальные цены на крепкий алкоголь приблизительно на 8%.

Источник: «Официальный интернет-портал правовой информации»

Скидку на оплату пошлин через «Госуслуги» могут упразднить

Минфин России предложил отказаться от действующей скидки в 30% на оплату государственных услуг через портал.

Эту инициативу поддерживает и Минцифры России.

Источник: «Ведомости»

Правительство РФ продлило действие упрощенного порядка подтверждения пригодности строительных материалов

Упрощенный порядок подтверждения пригодности новых строительных материалов будет действовать еще один год ― до конца 2023 года.Постановление об этом подписал председатель Правительства РФ Михаил Мишустин.

Напомним, что упрощенный порядок начал действовать в апреле 2022 года как одна из мер по обеспечению развития российской экономики в условиях внешнего санкционного давления.

При использовании упрощенного порядка срок подтверждения пригодности российских строительных материалов сокращается с 90 до 10 рабочих дней.

Что касается строительных материалов, которые ввозятся в Россию из-за границы, то для подтверждения их характеристик российские органы строительного надзора продолжат учитывать результаты испытаний, проведенных в зарубежных лабораториях.

Источник: «Официальный сайт Правительства РФ»

В России запустили цифровую экосистему национального проекта «Производительность труда»

Платформа «Эффективность.рф» поможет представителям бизнеса без найма дорогостоящих специалистов и создания собственных вычислительных мощностей начать цифровизацию предприятия.

Исходя из потребностей компании, платформа подберет программное обеспечение для повышения эффективности работы производства, логистики, ИТ, маркетинга и продаж, управления финансами и персоналом.

Воспользоваться цифровой экосистемой могут предприятия, подходящие по критериям национального проекта «Производительность труда» ― компании с оборотом более 400 млн руб. из отраслей торговли, строительства, сельского хозяйства, транспортной сферы и обрабатывающей промышленности (доля иностранного участия не должна превышать 50%).

По оценкам Правительства РФ к концу 2024 года порядка 4 тыс. компаний станут пользователями платформы «Эффективность.рф».

Уже сейчас сервисами экосистемы воспользовались более 250 организаций.

Источник: «Официальный сайт Правительства РФ»