Пакет законопроектов об ужесточении ответственности за утечку персональных данных наконец внесен в Госдуму РФ

Дискуссия о необходимости ужесточить ответственность за нарушения в сфере персональных данных (ПД) ведется уже не первый месяц.

В результате пакет законодательных инициатив внесен в Госдуму РФ.

Первый законопроект предусматривает поправки в КоАП, а второй — в УК РФ.

В КОАП РФ предлагается установить «градацию ответственности» в зависимости от объема утечки ПД.

Штрафы для юридических лиц могут составить:

- от 3 до 5 млн руб., если утечка касается от 1 тыс. до 10 тыс. субъектов ПД или от 10 тыс. до 100 тыс. идентификаторов;

- от 5 до 10 млн руб. за утечку от 10 тыс. до 100 тыс. субъектов ПД или от 100 тыс. до 1 млн идентификаторов;

- от 10 до 15 млн руб., если произошла утечка свыше 100 тыс. субъектов ПД или свыше 1 млн идентификаторов.

За утечку информации, включающей специальные категории персональных данных (например, данные о состоянии здоровья) законопроектом вводится штраф от 10 млн до 15 млн руб.

Повторное нарушение грозит уже оборотным штрафом в размере 0,1–3% от выручки за прошлый календарный год (за предшествующую дате выявления нарушения часть текущего года, если в прошлом году выручки не было), но не менее 15 и не более 500 млн руб., а в случае повторного нарушения, связанного с утечкой специальных категорий персональных данных, — не менее 20 и не более 500 млн руб.

Также вводится отдельная ответственность за неуведомление/несвоевременное уведомление Роскомнадзора о намерении осуществлять обработку персональных данных (для юридических лиц — штраф от 100 тыс. до 300 тыс. руб.), неуведомление/несвоевременное уведомление Роскомнадзора о факте утечки ПД (для юридических лиц — штраф от 1 млн до 3 млн руб.).

Смягчающие обстоятельства, на которых при обсуждении инициативы настаивали представители бизнеса, включая инвестиции оператора в информационную безопасность или добровольную компенсацию субъектам ПД причиненного вреда, пока в текст законопроекта не вошли (возможно, они появятся уже во втором чтении, поскольку в своем заключении Правительство РФ обратило внимание на необходимость доработки законопроекта в этой части).

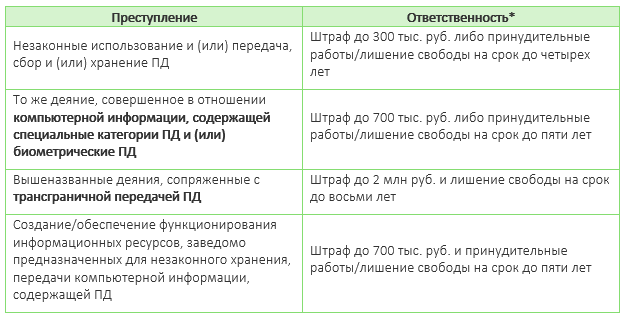

В отношении поправок к УК РФ предлагается предусмотреть отдельную статью, устанавливающую ответственность за незаконное использование и (или) передачу, сбор и (или) хранение компьютерной информации, содержащей ПД, а равно создание и (или) обеспечение функционирования информационных ресурсов, предназначенных для ее незаконного хранения и (или) распространения.

* Более жесткие меры ответственности предусмотрены для случаев совершения преступлений с отягчающими обстоятельствами (группой лиц по предварительному сговору, с причинением крупного ущерба и т. д.)

Источник: «Официальный сайт Госдумы РФ»

Источник: «Официальный сайт Госдумы РФ»

Экспортеры получили инструкции по продаже валютной выручки

Напомним, 11 октября текущего года указом Президента РФ была вновь введена обязательная продажа валютной выручки экспортеров (более подробно см. в нашем новостном выпуске от 11 октября 2023 года).

Указ в широком доступе опубликован не был, Кремль пояснял, что он предназначен для служебного пользования.

Меры коснулись 43 групп компаний, относящихся к отраслям топливно-энергетического комплекса, черной и цветной металлургии, химической и лесной промышленности, зернового хозяйства.

Такие экспортеры должны зачислять на свои счета в уполномоченных банках не менее 80% от полученной по внешнеторговым договорам иностранной валюты и продать не менее 90% от зачисленной валюты на внутреннем валютном рынке.

При этом требование о репатриации и обязательной продаже валютной выручки коснулось не только самих экспортеров, но и их дочерних компаний (в том числе зарубежных).

На днях появилась информация, что экспортеры получили от Росфинмониторинга и ЦБ РФ инструкции о том, как исполнять требования указа.

От экспортеров требуется:

- составить и утвердить с властями график продаж валюты. Обновлять расписание нужно еженедельно;

- ежемесячно раскрывать план управления активами и пассивами (по сути, информацию о кредитах, изменении остатков на иностранных счетах и т. д.);

- сообщать о не исполненных покупателями обязательствах по действующим контрактам;

- определиться с тем, какие именно участники группы компаний будут продавать валюту;

- отчитываться об исполнении плана, фактически об объемах продажи валюты.

Каждое из направлений представляет собой отдельную форму отчетности. Документы нужно направлять в ЦБ РФ или Росфинмониторинг по определенным стандартам. Каждая форма подразумевает отчетность по группе компаний в целом, включая дочерние общества.

ОАЭ готовятся к введению глобального минимального налога в рамках Pillar 2

В ОАЭ опубликованы поправки к закону о налоге на прибыль, согласно которым вводятся следующие понятия:

- дополнительный налог (Top-up Tax) — налог, взимаемый с многонациональных компаний согласно порядку, который будет определен в том числе кабинетом министров, для целей применения правил Pillar 2;

- многонациональная компания (Multinational Enterprise) — лицо и его участники, расположенные в ОАЭ или в иностранной юрисдикции, согласно определению, которое будет дано кабинетом министров.

Закон о налоге на прибыль дополняется положением, в соответствии с которым кабинет министров издаст решение, регулирующее случаи, условия, правила и процедуры уплаты дополнительного налога таким образом, чтобы эффективная ставка налогообложения многонациональной компании составляла 15%.

Положения о дополнительном налоге вступят в силу в сроки, указанные в решении кабинета министров.

В сентябре 2023 года на форуме ОЭСР по глобальному минимальному налогу в Дубае Министерство финансов ОАЭ заявило, что ОАЭ не введет дополнительный налог в 2024 году, но в первом квартале 2024 года начнет общественные консультации о глобальной налоговой реформе и ее влиянии на налогоплательщиков.

Таким образом, ожидается, что новые положения будут применяться не ранее 2025 года.

Минфин России прокомментировал порядок раскрытия информации организатором торговли по рыночным котировкам ценных бумаг для признания их обращающимися на ОРЦБ в целях налогообложения

Напомним, что для признания ценных бумаг обращающимся для целей налогообложения они должны одновременно удовлетворять нескольким критериям, установленным в п. 9 ст. 280 НК РФ. В том числе необходимо, чтобы хотя бы один раз в течение последних трех месяцев до даты совершения налогоплательщиком сделки с ценными бумагами по таким ценным бумагам организатором торговли рассчитывалась рыночная котировка, а также информация по таким котировкам была опубликована в СМИ либо была предоставлена организатором торговли. В общем случае для ценных бумаг, допущенных к торгам российского организатора торговли, рыночной котировкой ценной бумаги в целях налогообложения признается ее средневзвешенная цена по сделкам, совершенным в течение торгового дня через такого организатора торговли.

Ведомство пояснило, что организатор торгов должен не позднее начала основной торговой сессии следующего торгового дня раскрыть информацию по средневзвешенной цене ценной бумаги. Организатор торговли должен обеспечить свободный доступ к указанной информации на сайте для ознакомления в течение шести месяцев с даты ее раскрытия.

При этом, по мнению ведомства, необходимо использовать цены сделок, заключенных через организатора торговли в режиме основных торгов.

Схожие разъяснения даны ведомством еще в одном недавно опубликованном письме.

Минприроды России утвердило форму акта утилизации отходов от использования товаров и упаковки

Форма будет действовать с 1 марта 2024 года по 1 марта 2030 года.