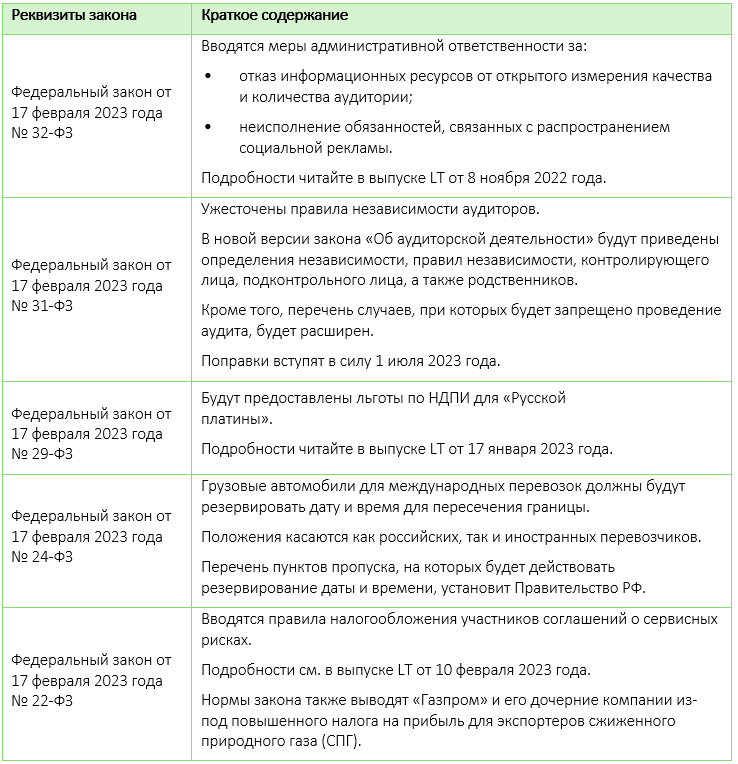

Президент России подписал отдельные федеральные законы

ФНС России разъяснила некоторые вопросы, связанные с применением ЕНП

С 1 января 2023 года все компании перешли на уплату налогов посредством единого налогового платежа (ЕНП).

Для каждого налогоплательщика сформирован единый налоговый счет (ЕНС) и определено его «входящее» сальдо по состоянию на 1 января 2023 года.

Отрицательное сальдо свидетельствует о недоплате налога, положительное — о переплате.

Какие пояснения дала ФНС России?

По вопросу заполнения поля ОКТМО платежного поручения на ЕНП и представлении платежного поручения на ЕНП:

- при перечислении единого налогового платежа в реквизите ОТКМО платежного поручения нужно ставить «0» — при этом уточнение платежей действующей редакцией НК РФ не предусмотрено;

- обрабатывать платежи будет Управление Федерального казначейства по Тульской области — это никак не влияет на учет платежей в налоговом органе по месту регистрации (при указании ИНН, средства будут отражены в ЕНС и распределены по нужным бюджетам);

- налогоплательщик должен предоставлять в налоговые органы уведомления об исчисленных налогах и взносах, которые подлежат уплате до даты представления налоговой отчетности — в переходный период в качестве уведомления может быть представлено платежное поручение на перевод денежных средств, однако поступившие по такому поручению средства являются частью ЕНП и участвуют в погашении общей совокупной обязанности, имеющейся на дату поступления платежа (а не конкретной обязанности, указанной в поручении).

По вопросу возврата положительного сальдо ЕНС и сроке обращения за получением налоговых вычетов по НДФЛ

- положительное сальдо ЕНС можно вернуть в любое время, заполнив заявление по установленной форме — НК РФ не содержит ограничительного срока на распоряжение сальдо ЕНС, то есть налогоплательщик может вернуть сальдо ЕНС вне зависимости от даты образования данного сальдо;

- одновременно при формировании сальдо ЕНС не учитывается уменьшение сумм налогов/взносов на основании налоговых деклараций/уточненных налоговых деклараций, если с момента срока уплаты налога/взноса прошло более трех лет;

- в связи с этим после введения ЕНС физические лица, как и прежде, вправе обратиться за получением налоговых вычетов по НДФЛ в любое время в течение трех лет по окончании налогового периода, в котором налогоплательщиком были произведены соответствующие расходы.

Минфин России: при реализации долей вклад в имущество не учитывается в составе убытка для целей налогообложения

Минфин России разъяснил порядок учета вклада денежных средств в имущество дочерней компании при определении величины убытка, полученного от реализации долей участия в ней.

Напомним, что доходы от реализации имущественных прав (долей, паев) уменьшаются в том числе на величину ранее внесенного денежного вклада в имущество (если он прежде не возвращался участнику/пайщику) пропорционально реализуемым долям/паям.

В то же время порядок учета убытка от реализации долей регламентируется специальными нормами НК РФ.

В частности, если цена приобретения доли с учетом расходов, связанных с приобретением и реализацией, превышает сумму дохода от реализации, то разница между этими величинами признается убытком, учитываемым для целей налогообложения.

Таким образом, в специальных правилах расчета убытка от реализации долей уже нет никакого упоминания о возможности учета вклада денежных средств в имущество дочерней компании.

В связи с этим Минфин России сделал вывод о том, что при получении по операции реализации долей убытка, величина вклада в имущество для целей налогообложения не учитывается.

Минфин России: доходы от банковских услуг, оказываемых через собственную ИТ-платформу, не относятся к доходам от ИТ-деятельности

Минфин России прокомментировал порядок применения в 2022–2024 годах ставки 0% по налогу на прибыль и тарифа страховых взносов в размере 7,6% организациями, оказывающими банковские услуги с использованием собственного программного обеспечения (ПО).

Ведомство напомнило, что с учетом внесенных в НК РФ изменений в общем случае доходы от оказания услуг с использованием собственного ПО, включенного в реестр российского ПО, относятся к доходам от ИТ-деятельности, если такие услуги заключаются в следующем:

- размещение/продвижение предложений, объявлений о приобретении/реализации товаров, работ, услуг, а также предложений о трудоустройстве;

- осуществление поиска таких предложений/объявлений (предоставление доступа к ним);

- заключение договоров.

Однако из этого правила есть определенные исключения — в частности, если такие услуги состоят в получении банковских услуг, то они уже не считаются связанными с ИТ-деятельностью.

НК РФ не содержит определения банковских услуг, ввиду чего возникают вопросы касательно применения этого исключения.

Минфин России разъяснил, что к банковским услугам, доходы от реализации которых с использованием собственного ПО не считаются доходами от ИТ-деятельности, относится весь функционал, реализуемый с использованием собственного программного обеспечения организации, включая предоставление клиенту возможности оставить заявку на открытие счета или получение кредита, проведение оценки возможных рисков для банка при выдаче кредита или открытии счета конкретному клиенту.

В Госдуму РФ внесен законопроект о запрете навязывания автодилерами дополнительных услуг

Законопроект направлен на пресечение завышения автодилерами цен на транспортные средства, а также навязывания услуг по установке на транспортные средства дополнительного оборудования.

Законопроект предполагает:

- обязательную публикацию на официальном сайте производителя и/или импортера транспортных средств рекомендованных цен на продукцию;

- запрет на установку дополнительного оборудования автодилерами по собственной инициативе;

- запрет на навязывание покупателю услуг на установку дополнительного оборудования автодилерами.

Выдано еще несколько разрешений на заключение запрещенных сделок в топливно-энергетической сфере

Напомним, что до 31 декабря 2023 года запрещено осуществление сделок с определенными активами компаний финансового и топливно-энергического сектора, принадлежащими иностранным лицам недружественных стран и лицам, которые находятся под их контролем.

Более подробно см. в выпусках LT от 5 августа 2022 года и 6 декабря 2022 года.

Осуществить такие сделки можно только на основании специального решения Президента РФ, в ином случае все сделки/операции будут признаваться ничтожными.

С момента выхода правил уже было выдано более 10 таких разрешений.

Теперь выдано еще несколько:

- на сделки с долями ООО «Салым Петролеум Девелопмент»;

- на сделки с акциями АО «Ханты-Мансийский нефтегазовый союз»;

- на сделки с долями расчетной небанковской кредитной организации «Деньги.Мэйл.Ру»;

- на сделки с долями ООО «Маммут Рус».

Кроме того, напомним, что Президент РФ запретил проводить сделки с уставными капиталами 45 банков без его разрешения. Среди них — ООО «Еком Банк».

Теперь выдано разрешение на его реорганизацию путем присоединения к нему ООО «Озон Банк».

Источник: «Официальный интернет-портал правовой информации»

ФАС России уточнила порядок ведения реестра недобросовестных поставщиков (исполнителей, подрядчиков)

На ФАС России возложено осуществление полномочий по ведению Реестра недобросовестных поставщиков, предусмотренного Федеральным законом «О закупках товаров, работ, услуг отдельными видами юридических лиц».

Ведомство разъяснило, что основанием для включения в Реестр может послужить односторонний отказ от исполнения договора заказчиком, в отношении которого непосредственно введены санкции, в связи с нарушением такими поставщиками существенных условий договоров.

Также ведомство отмечает, что сведения в Реестр вносятся на основании Приказа ФАС России, а не заключения территориального органа ФАС России.

Исключение сведений из Реестра возможно в случае отмены судом соответствующего пункта приказа ФАС России. При обжаловании приказа центральный аппарат ФАС России привлекается в качестве соответчика.