В каком случае повышаются шансы недружественного лица продать российский актив? Новые подробности о «налоге на выход»

Напомним, что в начале января был опубликован протокол, в котором указаны условия получения разрешений на проведение сделок по отчуждению недружественными лицами активов (акции, доли, вклады), а также на выплату им дивидендов.

Согласно этому протоколу при принятии решений о возможности проведения сделок по отчуждению недружественными лицами активов (акции, доли, вклады) учитываются следующие обстоятельства:

- наличие независимой оценки стоимости актива;

- дисконт не менее 50% от рыночной стоимости, определенной по результатам такой оценки;

- установление ключевых показателей эффективности для новых акционеров/собственников;

- рассрочка платежа на один-два года и/или уплата добровольного взноса в федеральный бюджет в размере не менее 10% от суммы сделки.

Недавно Правительственная комиссия по контролю за осуществлением иностранных инвестиций в РФ уточнила пункт, касающийся размера добровольного взноса в федеральный бюджет:

- в общем случае добровольный взнос в федеральный бюджет составляет не менее 10% от половины рыночной стоимости актива, указанной в отчете о его оценке;

- если же продажа актива осуществляется с дисконтом более 90% от рыночной стоимости, то добровольный взнос составляет не менее 10% от рыночной стоимости актива, указанной в отчете о его оценке.

Стоит отметить, что по-прежнему нет ясности относительно того, на ком конкретно лежит обязательство по уплате добровольного взноса — на продавце или покупателе.

Равно как и отсутствует четкое понимание относительно того, как такой взнос учитывается (и учитывается ли) для налогового учета.

Правительственная комиссия также рекомендовала представлять одновременно с отчетом об оценке рыночной стоимости актива экспертные заключения на такой отчет, подготовленные в соответствии с законом об оценочной деятельности.

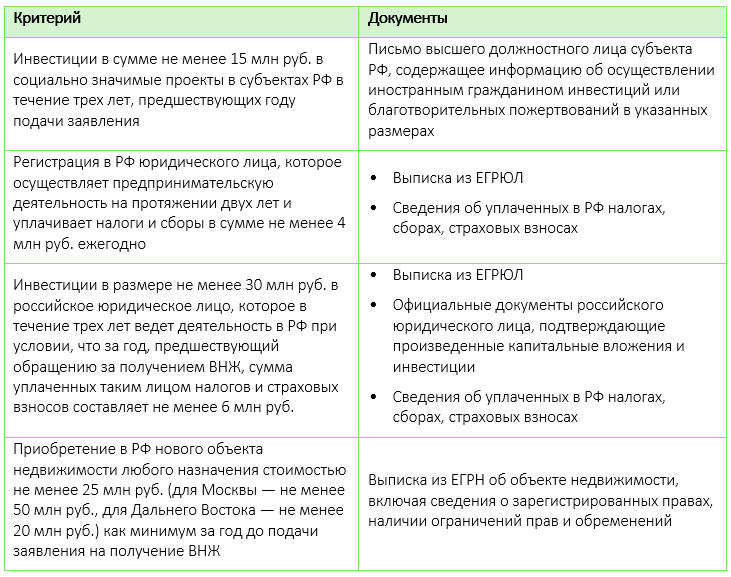

Как подтвердить соответствие иностранных инвесторов критериям для получения ВНЖ в РФ? Разъяснения Минэкономразвития России

Напомним, 11 января 2023 года вступили в силу поправки, внесенные в закон о правовом положении иностранных граждан в РФ.

Они предусматривают возможность получения иностранными гражданами/членами их семей вида на жительство в РФ в упрощенном порядке (без получения разрешения на временное проживание) при условии осуществления инвестиций в РФ и соответствия установленным критериям.

Не так давно Правительство РФ утвердило эти критерии (подробнее о них см. в выпуске LT от 9 января 2023 года).

При этом на днях Минэкономразвития России разъяснило, какими документами может подтверждаться соответствие иностранного гражданина или лица без гражданства этим критериям.

Минфин России: срок владения депозитарными расписками не должен включаться в срок владения акциями, полученными российским инвестором в результате закрытия депозитарных программ российских эмитентов

С 2022 года в России проходит конвертация иностранных депозитарных расписок в акции российских эмитентов:

- расписки, учитываемые в российских депозитариях, конвертируются в российские акции в автоматическом режиме (см. выпуск LT от 16 августа 2022 года);

- держатели расписок, права на которые учитываются иностранными депозитариями, вправе подать заявление на их принудительную конвертацию (см. выпуск LT от 12 августа 2022 года).

Таким образом, при закрытии иностранных депозитарных программ российских эмитентов в обмен на иностранные депозитарные расписки российские инвесторы получают российские акции.

Минфин России рассмотрел вопрос о том, как рассчитывать период владения такими акциями с точки зрения права на льготное налогообложение доходов от их продажи.

По общему правилу, к доходам от продажи или иного выбытия акций, принадлежавших налогоплательщику более пяти лет, применяются следующие налоговые льготы:

- ставка налога на прибыль в размере 0% (п. 4.1 ст. 284 НК РФ и ст. 284.2 НК РФ);

- освобождение от обложения НДФЛ (абз. 1 п. 17.2 ст. 217 НК РФ).

По мнению ведомства, срок владения депозитарными расписками не должен включаться в срок владения акциями, полученными в результате погашения (конвертации) депозитарных расписок, поскольку депозитарная расписка является самостоятельным видом ценных бумаг, отдельным от акций.

Минфин России не первый раз подчеркивает самостоятельный характер депозитарных расписок.

Ранее ведомство сообщило, что указанные выше льготы не применяются к доходам от реализации депозитарных расписок (см. выпуск LT от 11 ноября 2022 года).

Минэкономразвития РФ выступило против принудительного перевода в Россию акций иностранных холдингов

В чем проблема

Структура владения крупными российскими группами иногда бывает организована через зарубежные холдинговые компании, акции или депозитарные расписки которых обращаются на зарубежных биржах.

В связи с санкциями ключевые участники зарубежной финансовой инфраструктуры отказались исполнять свои обязательства перед акционерами российских компаний.

Это привело к частичной потере их управляемости (бенефициары не могут в полной мере принимать корпоративные решения).

Что предлагалось

В феврале этого года крупный бизнес предложил Правительству РФ принять закон о принудительном переводе акций и депозитарных расписок российских компаний c зарубежных бирж в РФ.

Предполагалось, что процедура будет включать выпуск акций, которые заменят бумаги иностранных публичных компаний, выступающих холдинговыми или материнскими структурами для российских групп.

Подробнее об этом см. в выпуске от 22 февраля 2023 года.

Реакция Минэкономразвития России

Недавно стало известно, что ведомство не поддержало инициативу.

Первый заместитель Министра экономического развития Илья Торосов обратил внимание, что законопроект может быть воспринят как «внесудебное и безвозмездное лишение иностранного холдинга собственности». Это противоречит конституционным принципам защиты права собственности и международным договорам о защите капиталовложений.

Другая причина отрицательного отзыва — концепция слишком универсальна. Объединение предложило правительству сформировать по определенным критериям перечень экономически значимых организаций, на которые распространилось бы действие закона. Однако компании различаются между собой по структуре собственности, системе корпоративного управления и иным признакам. Инициатива может повлечь существенные риски нарушения их хозяйственной деятельности.

Третья причина связана с приданием статуса публичного акционерного общества (ПАО) компаниям в форсированном порядке. Так могут появиться публичные общества, не соответствующие признакам этой организационно-правовой формы по текущему законодательству и порядку обращения бумаг на биржах, что может ввести инвесторов в заблуждение.

Кроме того, ведомство напомнило, что в России уже существует механизм борьбы с утратой управляемости — компании из отдельных отраслей до конца 2023 года вправе не учитывать голоса «недружественных» акционеров при принятии корпоративных решений.

Этот механизм предусмотрен одним из президентских указов, подробно мы рассказывали о нем в выпуске LT от 17 января 2023 года.

Позицию ведомства поддержали в Минфине России, ЦБ РФ и Минюсте России.

Минфин России: НДС при передаче исключительного права на ПО в качестве вклада в имущество

По мнению Минфина России, передача имущества/имущественных прав в качестве вклада в имущество не поименована в перечне операций, освобождаемых от НДС, а также в перечне операций, не признаваемых объектом обложения НДС.

В связи с этим такая передача облагается НДС в общем порядке.

Применительно к передаче исключительного права на программное обеспечение (ПО) в качестве вклада в имущество порядок обложения НДС будет зависеть от того, включено ли такое ПО в реестр российского ПО.

Если включено, то будет применяться освобождение от НДС, а если нет — то налог придется заплатить.

Интересно, что письмо Минфина России было опубликовано в ответ на запрос ФНС России о согласовании позиции.

Причем, судя по всему, ФНС России изначально полагала, что передача имущества/имущественных прав в качестве вклада в имущество в принципе не облагается НДС, поскольку носит инвестиционный характер.

Однако Минфин России с таким толкованием не согласился.

Минфин России: порядок применения «правила 5%» для раздельного учета по НДС

При осуществлении одновременно облагаемой и не облагаемой НДС деятельности применяется «правило 5%».

Его суть заключается в следующем: если доля расходов на осуществление не облагаемых НДС операций не превышает 5% от совокупной величины расходов, то в отношении «общих» расходов вести раздельный учет не нужно — относящийся к таким расходам входной НДС можно принять к вычету в полном объеме.

Порядок определения расходов, связанных с осуществлением не облагаемых НДС операций, не установлен.

По мнению Минфина России, в их составе следует учитывать все расходы, непосредственно связанные с операциями, освобождаемыми от обложения НДС, а также часть расходов общего характера, связанных одновременно с облагаемой и необлагаемой деятельностью.

При этом для расчета доли «общих» расходов, приходящейся на необлагаемые операции, могут быть использованы такие показатели, как сумма прямых расходов, численность персонала, фонд оплаты труда, стоимость основных фондов и иные показатели, утвержденные учетной политикой для целей обложения НДС.

Минфин России: порядок применения НДС в отношении услуг грузоперевозки и транспортно-экспедиционных услуг для казахстанского заказчика

В одном из своих недавних писем ведомство разъяснило порядок применения НДС при оказании российской организацией услуг по перевозке товаров из дальнего зарубежья в Республику Казахстан для казахстанского заказчика, не имеющего постоянного представительства на территории РФ.

Минфин России напомнил, что порядок применения НДС в торговых отношениях государств — членов ЕАЭС определяется Протоколом о порядке взимания косвенных налогов и механизме контроля за их уплатой при экспорте и импорте товаров, выполнении работ, оказании услуг (Приложение № 18 к Договору о Евразийском экономическом союзе от 29 мая 2014 года).

Согласно этому документу место реализации услуг по перевозке и транспортно-экспедиционных услуг для целей НДС определяется по месту нахождения исполнителя услуг.

Таким образом, в рассматриваемом случае местом реализации таких услуг является территория РФ — услуги облагаются НДС по ставке 20%.

Иностранным лицам могут упростить доступ к российским банковским продуктам

С февраля 2022 года международные платежные системы VISA и Master Сard прекратили деятельность на территории РФ.

В связи с этим иностранные граждане, планирующие посетить РФ, не имеют возможности оплачивать услуги и товары на территории РФ.

Кроме того, действующей редакцией антиотмывочного закона предусмотрено, что при открытии банковского счета (вклада) необходимо личное присутствие клиента.

Внесенным в Госдуму РФ законопроектом предлагается упростить принятие иностранных лиц на обслуживание российскими кредитными организациями, а также открытие им счетов.

В случае принятия документа российские кредитные организации могут получить право на основании договора делегировать иностранным банкам проведение идентификации клиента, представителя клиента, выгодоприобретателя и бенефициарного владельца.

Также в случае принятия законопроекта они смогут открывать банковские счета иностранным физическим лицам без личного присутствия при проведении идентификации.

Минпромторг России разработает новые правила для маркетплейсов

СМИ сообщают, что в середине марта из-за изменения системы штрафов произошел конфликт владельцев пунктов выдачи заказов (ПВЗ) с одним и российских маркетплейсов.

Ситуацией заинтересовались в Госдуме РФ и Минтруде России.

С этого момента активно обсуждается тема ужесточения контроля за маркетплейсами.

На днях стало известно, что Ассоциация компаний интернет-торговли (АКИТ) вместе с членами комиссии при Минпромторге России разработает стандарты взаимодействия маркетплейсов и владельцев пунктов выдачи заказов (ПВЗ).

Конкретные решения пока не приняты.

Также стало известно, что Минпромторг России предложил вывести маркетплейсы из-под ограничений на антимонопольные проверки аккредитованных ИТ-компаний.

Будет ратифицировано соглашение об учреждении Евразийской перестраховочной компании

Соответствующий законопроект внесен в Госдуму РФ.

Согласно пояснительной записке Евразийская перестраховочная компания (ЕПК) создается в целях стимулирования взаимной и внешней торговли, реализации совместных кооперационных проектов и инвестиций ЕАЭС, дополняя функционал экспортно-кредитных агентств государств — участников ЕПК на наднациональном уровне.

Соглашение об учреждении Евразийской перестраховочной компании было подписано 20 октября 2022 года по итогам заседания Евразийского межправительственного совета.

С 1 апреля 2023 года будут применяться новые требования к договорам добровольного страхования

Напомним, что в 2022 году ЦБ РФ определил требования к раскрытию сведений об основных характеристиках договора добровольного страхования.

Так, с 1 апреля на этапе заключения договора страховщики должны будут предоставлять своим клиентам информацию о страховке, об основаниях для отказа в выплате, а также о сумме возврата премии при досрочном отказе от страхования.

Как отмечается в докладе регулятора, это поможет потребителям принять осознанное и взвешенное решение о приобретении страховки, защитит их от навязывания дополнительных услуг, а также будет способствовать сокращению количества жалоб.

В Госдуме РФ считают, что мера поможет побороть недобросовестные практики на финансовом рынке.