Обновлены данные о безопасной доле вычетов НДС по регионам

В начале марта ФНС обновила сводные статистические данные по НДС по регионам.

На их основании рассчитана безопасная доля вычетов НДС по регионам.

Средняя доля вычетов НДС по операциям, облагаемым данным налогом по ненулевым ставкам, составила по Москве — 89,5%, по Санкт-Петербургу — 91,6%.

Значения по другим регионам можно посмотреть в таблице.

Напомним, что при планировании и проведении контрольных мероприятий налоговые органы применяют риск-ориентированный подход.

Если доля вычетов по НДС за 12 месяцев равна или превышает 89%, возникает риск назначения выездной налоговой проверки.

Компании могут принять участие в тестировании сервисов ФНС России для налогового мониторинга

ФНС России сообщила о запуске рабочей группы по тестированию новых сервисов истребования, применяемых при проведении налогового мониторинга.

Группа начнет действовать с 18 марта 2024 года. Заявки на участие могут подать только те компании, которые ранее успешно прошли тестирование базовых сценариев.

Для участия в группе необходимо обратиться в налоговый орган по месту учета участника налогового мониторинга.

Будут тестироваться следующие сервисы:

- сервис отправки требования о представлении документов (информации);

- сервис отправки протокола в ответ на требование о представлении документов (информации);

- сервис отправки уведомления о невозможности представления в установленные сроки документов (информации);

- сервис представления решения о продлении (об отказе в продлении) сроков представления документов (информации) в электронной форме;

- сервис отправки ответа на требование о представлении документов (информации);

- сервис информирования обработки ответа на требование.

Новые форматы счета-фактуры и универсального передаточного документа: комментарий ФНС России

9 февраля этого года вступил в силу приказ, которым утверждены новые форматы универсального передаточного документа (УПД) и счета-фактуры. Ранее действующий приказ признан утратившим силу.

При этом к новому приказу прилагаются два формата: абсолютно новый (Приложение 1) и идентичный действовавшему ранее — (Приложение 2).

Среди основных разъяснений ФНС России:

1. «Старый» формат (версия 5.01), приведенный в Приложении 2, может быть использован для создания документов до 1 апреля 2025 года. С 1 апреля 2025 года для создания документов следует применять только новый формат (версия 5.02).

2. Внесены изменения в структуру имени файла обмена (маршрутизации), позволяющие указывать одновременно на прослеживаемость и маркируемость товара.

3. Предусмотрена возможность специального использования формата УПД.

4. Уточнен перечень специальных оснований для формирования счета-фактуры.

5. Добавлена возможность при внесении исправлений в документ включить в файл обмена исправленного документа информацию об имени файла обмена исправляемого документа.

6. Изменены требование и порядок отражения показателей строки «5а» счета-фактуры. В новой редакции в формате указываются сведения о наименовании, номере и дате документа об отгрузке товаров (выполнении работ, оказании услуг), передаче имущественных прав, на основании которого выставлен счет-фактура. Исключена необходимость указывать порядковые номера строк счета-фактуры, соответствующие конкретному документу (каждому из документов) об отгрузке товаров (выполнении работ, оказании услуг), передаче имущественных прав, на основании которого (которых) выставлен счет-фактура.

7. В Приложение 1 введен новый элемент «СтТовБезНДСПрослеж», в котором указывается стоимость товара, подлежащего прослеживаемости, без НДС, в рублях.

8. В форматы УПД, включающего счет-фактуру, и УПД включены такие элементы, как:

- <ГТИН> (глобальный идентификационный номер товарной продукции);

- <КолВедМарк> (количество товара в единицах измерения маркированного товара средствами идентификации) — для отражения информации по объему продукции в объемно-сортовом периоде прослеживаемости товаров;

- <ПрПартМарк> (производственная партия) — для указания партии в период объемно-сортовой прослеживаемости товаров и др.

В России будет проведен эксперимент по маркировке отдельных видов строительных материалов в потребительской упаковке

Эксперимент запланирован с 15 марта по 1 декабря 2024 года.

Под него попадет такая продукция, как цемент, бетонные смеси и строительные растворы.

ФНС России обновила формы реестров для подтверждения нулевой ставки по НДС

Так, утверждены формы следующих документов:

- реестра таможенных деклараций (полных таможенных деклараций) в случае вывоза товаров в рамках таможенной процедуры экспорта;

- реестра деклараций на товары либо транспортных, товаросопроводительных и (или) иных документов при вывозе из России припасов;

- реестра таможенных деклараций в случае вывоза товаров в рамках таможенной процедуры реэкспорта;

- реестра деклараций на товары либо таможенных деклараций CN 23 в случае, если товары пересылаются посредством международных почтовых отправлений;

- реестра деклараций на товары для экспресс-грузов.

Напомним, что налоговый орган в отдельных случаях вправе истребовать у налогоплательщика, представившего в электронной форме реестры, документы, сведения из которых включены в них.

Минфин России: налог на прибыль при выкупе организацией-эмитентом собственных облигаций с дальнейшим их повторным размещением на вторичном рынке или погашением

Ведомство пояснило, что налоговая база в случае выкупа организацией-эмитентом собственных облигаций с дальнейшим их повторным размещением на вторичном рынке определяется в момент реализации (вторичного размещения) таких ценных бумаг:

- доходы определяются исходя из цены реализации облигаций;

- расходы определяются исходя из цены приобретения облигаций (включая расходы на их приобретение) и затрат на реализацию.

Если же выкупленные эмитентом собственные облигации не размещаются повторно, а погашаются, то средства, направленные эмитентом на досрочный выкуп таких облигаций в части номинальной стоимости, не учитываются в составе расходов.

При этом убыток, полученный эмитентом при погашении собственных облигаций, также не учитывается в целях налогообложения прибыли.

Минфин России: налогообложение доходов иностранного резидента в виде промежуточных выплат по паям ЗПИФа и от погашения инвестиционных паев ЗПИФа

Выплаты по паям ЗПИФ

Согласно НК РФ доход от доверительного управления имуществом ПИФ, выплачиваемый иностранной организации — пайщику по принадлежащим ей паям пропорционально доле в праве общей собственности на имущество, составляющее ПИФ, признается дивидендами.

Налог у источника в отношении такого дохода по правилам НК РФ удерживается по ставке 15%, при этом ставка может быть снижена с учетом положений применимого СОИДН.

В письме рассматривается СОИДН между Россией и Арменией, согласно которому ставка налога на дивиденды составляет:

- 5% — при условии прямого владения не менее 25% уставного капитала предприятия;

- 10% — в остальных случаях.

По мнению Минфина России, с учетом определения термина «дивиденды», содержащегося в СОИДН, а также с учетом специфики правового регулирования ПИФ (ПИФ не является юридическим лицом), выплаты по паям ЗПИФ могут облагаться в России по льготной ставке 10%.

Условием для применения льготной ставки является предоставление сертификата резидента и подтверждение фактического права получателя на доход.

Доходы от погашения паев

Минфин России отметил, что доход от погашения паев не является доходом от отчуждения имущества, поскольку при погашении паев не происходит перехода права собственности (соответственно, положения ст. 12.1 СОИДН «Доходы от отчуждения имущества» в данном случае неприменимы).

По мнению ведомства, такой доход в части превышения суммы документально подтвержденных фактических затрат армянского пайщика на приобретение паев ЗПИФ может быть квалифицирован как дивиденды.

К такому доходу также может быть применена льготная ставка 10%, предусмотренная СОИДН между Россией и Арменией.

Минфин России: доход от лицензирования «банковского» ПО не считается доходом от ИТ-деятельности

Одним из условий применения налоговых льгот ИТ-компаниями является наличие доли доходов от ИТ-деятельности в размере не менее 70%.

Согласно НК РФ к доходам от ИТ-деятельности относятся среди прочего доходы от предоставления ИТ-организацией прав использования собственного ПО.

К собственному ПО, в свою очередь, относится ПО, разработанное, адаптированное и/или модифицированное самой ИТ-организацией либо лицом, входящим с ней в одну группу.

Однако лицензирование прав на некоторые виды ПО не считается ИТ-деятельностью.

В частности, к ИТ-деятельности не относятся доходы от предоставления прав, если такие права состоят в получении банковских, финансовых услуг, предоставляемых банками, кредитными организациями, небанковскими кредитными организациями и иными организациями.

Соответственно, возникает вопрос: может ли ИТ-организация считать доходом от ИТ-деятельности доход от предоставления банку прав на использование ПО, с помощью которого банк оказывает банковские услуги своим клиентам?

В данном случае лицензируемые права не состоят в получении самим банком банковских услуг.

Несмотря на это, Минфин России счел, что доходы от предоставления ИТ-организацией прав использования ПО банкам, которые с помощью этого ПО оказывают банковские услуги третьим лицам, в доходах от ИТ-деятельности при расчете доли не учитываются.

Ранее ведомство уже публиковало письмо с аналогичной позицией.

Минфин России: применение льготы на существенное участие при получении дивидендов по акциям, принадлежавшим присоединенной организации

В соответствии с положениями НК РФ нулевая ставка налога на прибыль может применяться к доходам, полученным российскими организациями в виде дивидендов.

Льгота действует при условии, что на день принятия решения о выплате дивидендов получающая их организация в течение как минимум года непрерывно владела на праве собственности не менее чем половиной вклада в уставном капитале организации, выплачивающей дивиденды.

Вопрос о том, как реорганизация самого акционера или дочерней компании, выплачивающей дивиденды, влияет на срок владения, является одним из наиболее спорных.

В своем письме Минфин России рассмотрел ситуацию, когда происходит реорганизация в форме присоединения.

Ведомство пояснило, что при присоединении одной организации к другой право собственности на имущество присоединенной организации возникает у присоединившей организации на дату внесения в ЕГРЮЛ записи о прекращении деятельности присоединенного юридического лица.

С этого же момента начинает исчисляться срок владения акциями, принадлежавшими присоединенной организации.

Ранее Минфин России придерживался такого же мнения.

Минфин России: исчисление банком НДС в отношении оплаты, получаемой в связи с выпуском в адрес физических лиц цифровых прав на драгоценные металлы в слитках

В соответствии с номами НК РФ от НДС освобождаются операции по реализации банками физическим лицам драгоценных металлов в слитках независимо от помещения этих слитков в хранилища банков.

При получении налогоплательщиком оплаты, частичной оплаты в связи с выпуском таким налогоплательщиком цифрового права данные суммы приравниваются к получению им оплаты в счет предстоящих поставок/передачи имущественных прав.

Ведомство пояснило, что если решением о выпуске цифровых прав, включающих одновременно цифровой финансовый актив и утилитарное цифровое право на драгоценные металлы в слитках, предусмотрено, что выпуск и выкуп банком таких цифровых прав осуществляются в отношении физических лиц, то НДС с суммы оплаты не взимается.

Минфин России: исчисление НДФЛ с доходов по операциям с ценными бумагами, если до 8 августа 2023 года СОИДН с иностранными государствами были предусмотрены особенности их налогообложения

Указом Президента РФ от 8 августа 2023 года № 585 приостановлено действие отдельных положений СОИДН с недружественными странами.

Подробно мы рассказывали о последствиях этой меры в одном из наших обзоров.

Минфин России обратил внимание на то, что ранее действовавшими положениями СОИДН могли предусматриваться особенности обложения НДФЛ доходов от операций с ценными бумагами.

В связи с этим, по мнению ведомства, если до 8 августа 2023 года СОИДН с иностранными государствами предусмотрены особенности их налогообложения, то по окончании налогового периода в отношении таких доходов, полученных до 8 августа 2023 года, финансовый результат определяется отдельно по совокупности таких операций с учетом соответствующих СОИДН.

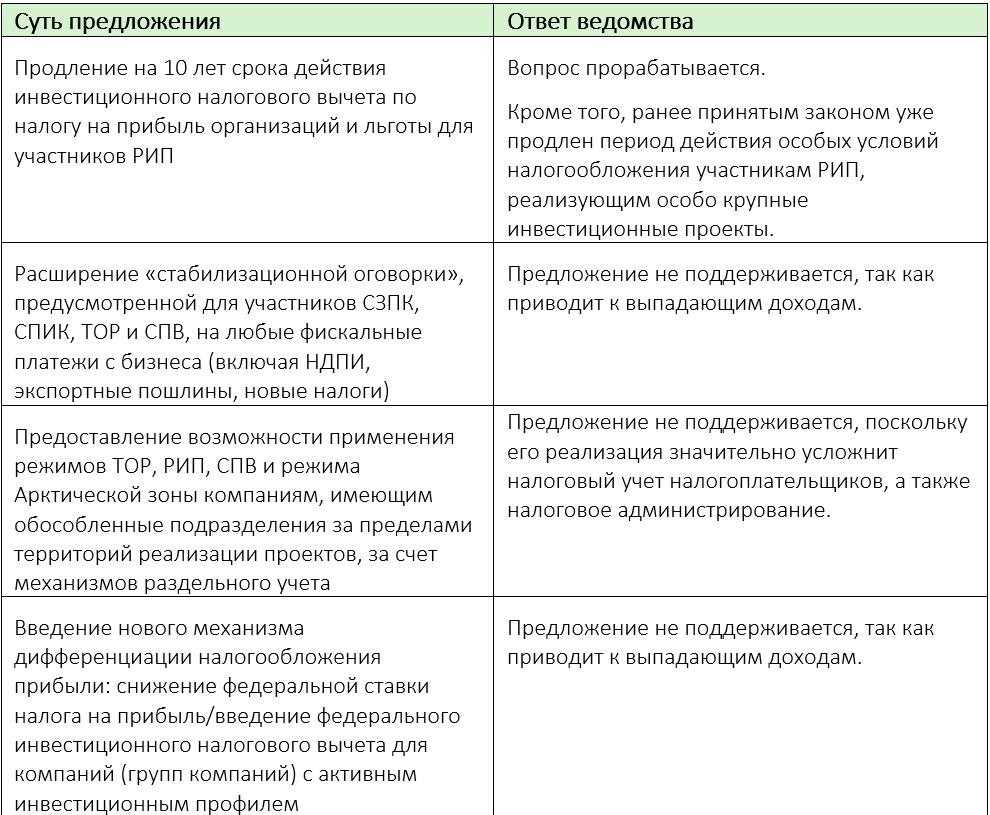

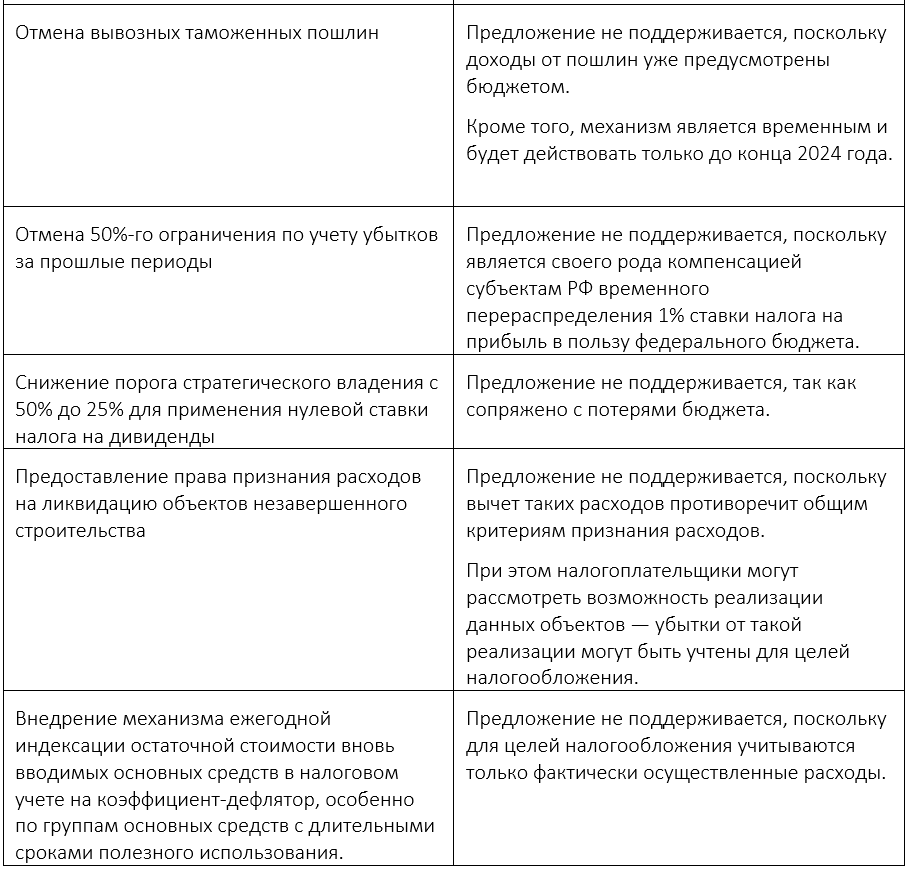

Минфин России прокомментировал предложения по донастройке налоговой системы

В одном из своих недавних писем ведомство прокомментировало некоторые предложения представителей бизнеса, направленные на «установление устойчивых в долгосрочной перспективе ключевых условий налогообложения и дифференциацию налогообложения в зависимости от инвестиционной активности».

Отметим ключевые предложения и реакцию на них Минфина России.