Legislative Tracking

Be in the know

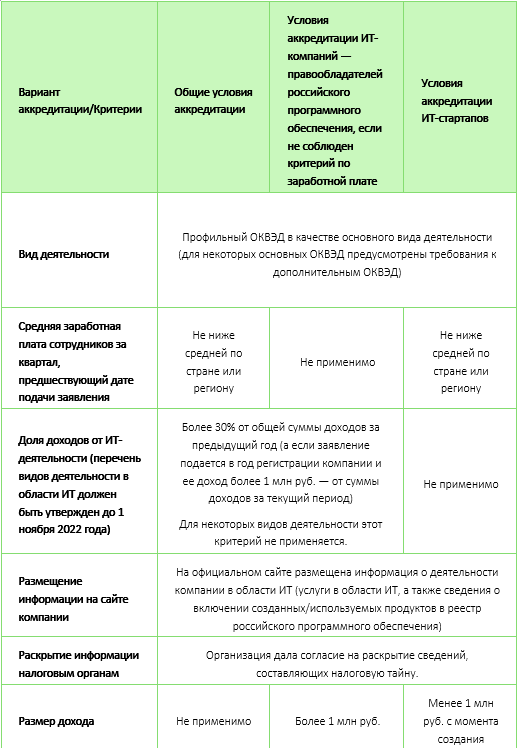

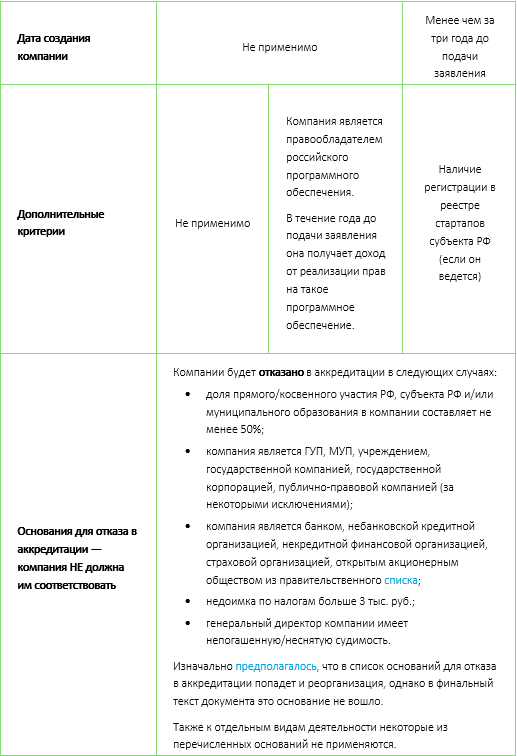

Новый порядок аккредитации российских ИТ-компаний

Напомним, с 1 августа 2022 года аккредитация ИТ-компаний по старым правилам была приостановлена до утверждения новых условий получения аккредитации.

30 сентября 2022 года Правительство РФ утвердило новые правила аккредитации ИТ-компаний.

Минцифры России пояснило, что были разработаны несколько вариантов аккредитации для того, чтобы не только крупные компании могли удовлетворять необходимым условиям, но и небольшие российские ИТ-компании, а также ИТ-стартапы.

Заявление на аккредитацию подается в электронном виде.

Стандартный срок его рассмотрения ― 15 рабочих дней.

С использованием межведомственных каналов взаимодействия будет осуществлена проверка соответствия компании, запрашивающей аккредитацию, установленным требованиям.

В том случае, если компания уже аккредитована, то повторно подавать заявление не надо ― ей лишь нужно в течение месяца направить в ФНС России согласие на раскрытие сведений, составляющих налоговую тайну.

Уже аккредитованные компании будут также проверять на соответствие установленным требованиям ― для этого предусмотрена плановая (до 1 июля начиная с 2023 года) и внеплановая проверки.

В отдельных случаях, если в предыдущем периоде компания применяла льготный тариф страховых взносов, плановая/внеплановая проверки проводиться не будут.

При несоответствии компании указанным установленным критериям (с некоторыми исключениями) ее аккредитация может быть аннулирована.

Постановление уже вступило в силу.

Минцифры России обещает возобновить аккредитацию ИТ-компаний с 10 октября 2022 года.

Источник: «Консультант Плюс»

Введен запрет на автомобильные грузоперевозки по России для компаний из недружественных стран

Правительство РФ вводит запрет на международные автомобильные перевозки грузов по территории России (исключение ― Калининградская область) транспортными средствами, зарегистрированными в странах ― членах Евросоюза, Норвегии, Великобритании и Украине.

Ранее эти страны ввели аналогичные меры в отношении российских перевозчиков.

Запрет не распространяется на международные перевозки почтовых отправлений и ряда товаров по утвержденному перечню: живые животные, мясо, рыба, молочная продукция, алкогольные и безалкогольные напитки, табак, лекарства, удобрения, косметика, растения, овощи, фрукты, кондитерские изделия, трубопроводы, электромашины и оборудование, наземный транспорт, кроме железнодорожного и т. д.

При выезде с территории России международные перевозчики, которым разрешено продолжать осуществлять перевозки по России, должны будут соблюдать одно ограничение ― объем топлива в баке каждой машины не должен превышать 200 л.

Также будет разрешено перегружать товары с иностранных автомобилей на российские или белорусские транспортные средства в отдельных зонах таможенного контроля Калининградской, Ленинградской, Мурманской, Псковской областей, Карелии и Санкт-Петербурга.

Постановление вступает в силу 10 октября и будет действовать до конца 2022 года.

Иностранным перевозчикам разрешено завершить доставки в течение семи дней после вступления в силу постановления. За это время транспорт должен будет покинуть территорию России.

Источник: «Официальный интернет-портал правовой информации»

Большую часть бизнеса в 2023 году освободят от проверок в рамках государственного контроля

В 2023 году не будут проводиться плановые проверки в отношении предприятий и организаций, деятельность которых не отнесена к категориям чрезвычайно высокого и высокого риска, а также объекты которых не являются опасными производственными объектами II класса опасности и гидротехническими сооружениями II класса.

Помимо этого, представители бизнеса, в отношении которых все же планируются проверки, смогут обратиться в контрольный орган с просьбой о проведении профилактического визита, по итогам которого не будут назначаться штрафы и наказания, что является основным отличием от проверки.

Речь идет о проверках в рамках государственного контроля.

Напомним, что налоговые и таможенные проверки к ним не относятся.

Источник: «Официальный сайт Правительства РФ»

Для индивидуальных инвестиционных счетов (ИИС) готовят новый формат

Напомним, с 2015 года действует два типа ИИС:

- ИИС-I позволяет его владельцу получать 13% от зачисленной на ИИС суммы в течение года, но не более 400 тыс. руб.;

- по ИИС-II весь доход по операциям освобождается от уплаты НДФЛ при закрытии счета.

Условия получения льгот с обоих ИИC одинаковы: держать его три года и не выводить средства. В течение года на счет можно внести не более 1 млн руб., разрешено иметь только один ИИС.

Согласно данным Московской биржи по итогам мая 2022 года количество открытых ИИС превысило 5,5 млн. Оборот по ИИС с начала 2022 года составил 836,3 млрд руб.

Больше всего счетов было открыто в Москве, Московской области и Санкт-Петербурге.

Теперь Минфин России готовит систему единого налогового вычета, в рамках которой ожидается поэтапная замена ИИС-I на инструменты нового формата.

В планах ― установить единый вычет по НДФЛ на доходы, полученные не только от внесенных на формирование стандартных долгосрочных сбережений средств, но и по другим продуктам финансового рынка.

Условие ― полученные по ним средства должны идти на «целевые выплаты» (их перечень установит Правительство РФ).

Единый налоговый вычет будет распространяться на ИИС-III, 10-летние договоры негосударственного пенсионного обеспечения и «в дальнейшем» ― полисы страхования жизни сроком не менее 10 лет. Для получения льготы гражданам разрешат иметь не более трех долгосрочных продуктов одновременно.

У ИИС-III не будет лимита на размер ежегодных взносов, а налоговые преференции будут комбинацией льгот: вычета на «вход» (с внесенных средств по итогам первого года работы счета) и «выход» (освобождение от налога на полученный на инвестиции доход после закрытия счета).

На начальном этапе единый налоговый вычет к ИИС-III будет применяться на меньший срок с постепенным его увеличением до 10 лет.

Предполагается, что соответствующий законопроект будет представлен в Правительство РФ до конца этого года.

Источник: «Ведомости»

Девятый арбитражный апелляционный суд: таможенный орган доказал необходимость включать роялти и НДС с роялти в таможенную стоимость импортируемых материалов

Российская производственная компания закупала материалы и комплектующие у поставщиков в РФ и за рубежом для производства холодильного оборудования.

Часть материалов приобреталась у иностранного учредителя, с которым был также заключен лицензионный договор.

В соответствии с условиями договора российская компания осуществляла изготовление и сборку продукции с использованием прав на техническую информацию по лицензии и товарных знаков для коммерческого использования.

Величина лицензионного платежа рассчитывалась исходя из чистой выручки от продаж лицензионной продукции, маркированной товарным знаком.

На ввозимые в РФ материалы и компоненты этот товарный знак не проставлялся.

По результатам камеральной проверки таможенный орган скорректировал таможенные декларации общества, включив в таможенную стоимость товаров следующие суммы:

- лицензионные платежи;

- НДС, удержанный и уплаченный налоговым агентом при выплате роялти.

Интересно, что корректировка таможенной стоимости материалов привела к ее увеличению почти в семь раз.

Суды двух инстанций поддержали таможенный орган.

В части лицензионных платежей суды привели следующие аргументы:

- российская компания контролируется лицензиаром и была учреждена для сборки и продажи продукции в России;

- она реализует свою продукцию только под товарным знаком, являющимся предметом лицензионного соглашения;

- ввозимые товары используются исключительно для производства такой продукции;

- по лицензионному договору передается и техническая информация, без которой производство продукции невозможно, а любое изменение технической информации возможно только по согласованию;

- в случае неуплаты роялти лицензионный договор будет расторгнут, что сделает невозможным производство оборудования;

- лицензиар в соответствии с условиями лицензионного договора и в качестве учредителя может проверять финансово-хозяйственную деятельность и отчетность компании.

С учетом этих обстоятельств суд пришел к выводу о том, что лицензионные платежи относятся к ввозимым товарам, а их уплата является условием продажи ввозимых товаров.

Стоит отметить, что компания приводила аргумент о наличии большого количества поставщиков (более 600) и незначительности доли импорта от взаимосвязанного поставщика в общей стоимости материалов для производства (не более 0,5%).

Однако в отсутствие подтверждающих данные факты расчетов суд аргумент не принял.

В части уплаты НДС с роялти суд указал, что он подлежит включению в таможенную стоимость товаров в составе дополнительных начислений к фактически уплаченной цене в виде роялти, поскольку отсутствуют основания для включения данной суммы НДС в состав разрешенных вычетов, а именно:

- он не является частью фактически уплаченной цены за ввозимые товары;

- его уплата не связана с ввозом товаров в ЕАЭС, а осуществляется в связи с отдельной хозяйственной операцией (передача прав на объекты интеллектуальной собственности);

- плательщиком НДС с роялти является не декларант, а правообладатель.

Суд также сослался на рекомендуемые мнения Технического комитета по таможенной оценке Всемирной таможенной организации, в которых сделан вывод о необходимости включения в таможенной стоимости полной суммы роялти, начисленной в пользу правообладателя, то есть с учетом сумм налогов, подлежащих удержанию налоговым агентом в стране ввоза товаров.

Суд отметил, что положения указанных рекомендуемых мнений распространяются в том числе на НДС, удержанный налоговым агентом, что подтверждается письмами Минфина России.

При этом ссылки налогоплательщика на положительную судебную практику не помогли изменить решение.

Источник: «Электронное правосудие»

Выделены субсидии на НИОКР для сжижения газа и производства химической продукции

Российским компаниям, проводящим НИОКР по разработке оборудования для сжижения природного газа (СПГ) и технологиям производства химической продукции, будет выделено 6 млрд руб. в качестве субсидий.

В 2022 году планируется запустить 11 проектов по разработке оборудования СПГ, среди которого электроприводной дожимной компрессор сырьевого газа, детали трубопроводов из углеродистой и нержавеющей стали, технологические центробежные насосы большой мощности и др.

Также планируется реализовать 30 проектов по разработке технологий изготовления химической продукции, в том числе искусственного инулина, текстильных термостойких волокон, высших жирных спиртов, молочной кислоты, лизина, лимонной кислоты, аминокислот и других химических продуктов, закупаемых сейчас за рубежом.

Работы будут вестись в рамках федерального проекта «Содействие проведению НИОКР в гражданских отраслях промышленности».

Источник: «Официальный сайт Правительства РФ»

Новые разрешения на запрещенные сделки в топливно-энергетической сфере

Напомним, что до 31 декабря 2022 года запрещено осуществление сделок с определенными активами компаний финансового и топливно-энергического сектора, принадлежащими иностранным лицам недружественных стран и лицам, которые находятся под их контролем.

Более подробно см. в выпуске LT от 5 августа 2022 года.

Осуществить такие сделки можно только на основании специального решения Президента РФ, в ином случае все сделки/операции будут признаваться ничтожными.

5 сентября Президент РФ выдал два первых разрешения (более подробно см. в выпуске LT от 6 сентября 2022 года).

Теперь выдано третье разрешение на покупку компанией ООО «Беринг Металс» 100% акций АО «Кун-Манье», принадлежавших Irosta Trading Limited (Республика Кипр).

Источник: «Официальный интернет-портал правовой информации»