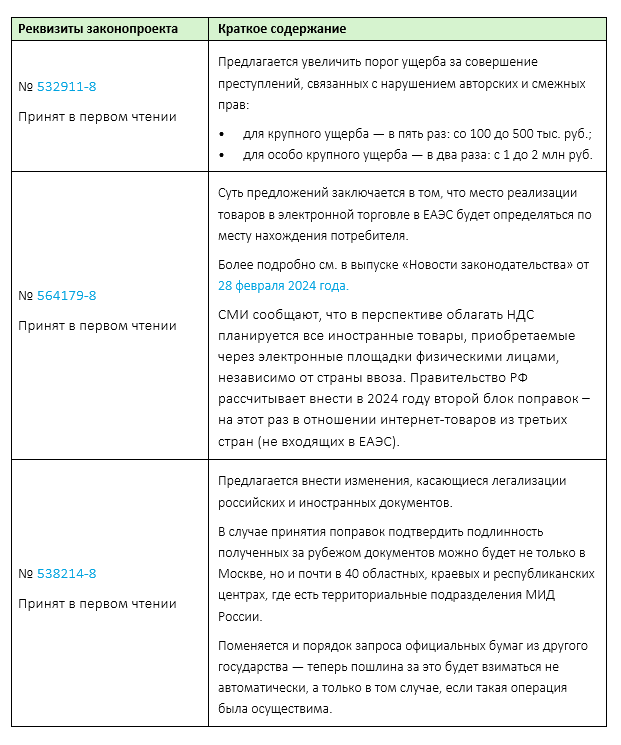

Результаты заседания Госдумы РФ: законопроект о правилах обложения НДС электронной коммерции в ЕАЭС прошел первое чтение

Минцифры России обсуждает продление налоговых ИТ-льгот для компаний

Министр цифрового развития, связи и массовых коммуникаций РФ Максут Шадаев сообщил, что Минцифры России обсуждает возможность продления льготы по налогу на прибыль для ИТ-компаний с определенным порогом выручки. Конкретные цифры пока не называются.

Решение по пролонгации льгот будет принято после получения агрегированных данных от ФНС России по налогам за 2023 год.

Напомним, в настоящее время для ИТ-компаний действует нулевая ставка налога на прибыль. Действие данной меры ограничено датой 31 декабря 2024 года.

Для обеспечения бесшовного продления льгот соответствующие поправки должны быть внесены в НК РФ до конца года.

Представители бизнеса отмечают, что в пролонгации льготы заинтересованы все ИТ-компании вне зависимости от размера выручки.

Решение по пролонгации льгот будет принято после получения агрегированных данных от ФНС России по налогам за 2023 год.

Напомним, в настоящее время для ИТ-компаний действует нулевая ставка налога на прибыль. Действие данной меры ограничено датой 31 декабря 2024 года.

Для обеспечения бесшовного продления льгот соответствующие поправки должны быть внесены в НК РФ до конца года.

Представители бизнеса отмечают, что в пролонгации льготы заинтересованы все ИТ-компании вне зависимости от размера выручки.

Представителям бизнеса в пограничных с Украиной регионах могут предоставить налоговые льготы

Напомним, с 2023 года свободная экономическая зона создана в ДНР, ЛНР, Запорожской и Херсонской областях.

Теперь власти хотят распространить льготный режим на граничащие с ними и Украиной территории.

Комиссия правительства по законопроектной деятельности одобрила проект соответствующих поправок.

Теперь власти хотят распространить льготный режим на граничащие с ними и Украиной территории.

Комиссия правительства по законопроектной деятельности одобрила проект соответствующих поправок.

Франция включила Россию в свой «черный» список

Франция опубликовала обновленный перечень не сотрудничающих в вопросах налогообложения государств и территорий.

Перечень пополнился несколькими странами, включая Россию.

По общему правилу, в отношении резидентов стран из «черного» списка во Франции действуют ограничительные меры в области налогообложения.

Они включают, например, неприменение льготы в виде освобождения доходов от участия, повышенные ставки налога у источника, более строгие правила, направленные на противодействие уклонению от уплаты налогов, включая КИК и правила трансфертного ценообразования.

Однако порядок применения ограничительных мер в отношении конкретной страны зависит от причин внесения ее в список.

Как мы понимаем исходя из анализа доступных публикаций, в отношении России:

Перечень пополнился несколькими странами, включая Россию.

По общему правилу, в отношении резидентов стран из «черного» списка во Франции действуют ограничительные меры в области налогообложения.

Они включают, например, неприменение льготы в виде освобождения доходов от участия, повышенные ставки налога у источника, более строгие правила, направленные на противодействие уклонению от уплаты налогов, включая КИК и правила трансфертного ценообразования.

Однако порядок применения ограничительных мер в отношении конкретной страны зависит от причин внесения ее в список.

Как мы понимаем исходя из анализа доступных публикаций, в отношении России:

- не будет применяться повышенная ставка (75%) налога с доходов из французских источников (дивиденды, проценты, доходы от продажи акций и др.);

- продолжит свое действие льгота на «существенное участие» при получении французскими компаниями дивидендов от их российских дочерних обществ;

- другие меры (более строгие правила КИК, ТЦО, ограничения на вычет расходов в пользу российских резидентов для целей уплаты налога на прибыль) будут применяться начиная с 1 мая 2024 года.

МВД России будет запрашивать в налоговой сведения об экспатах не реже одного раза в год

Опубликован соответствующий приказ министерства.

Введенная мера призвана установить контроль за соблюдением работодателем или заказчиком условий привлечения высококвалифицированных специалистов.

До этого частота подобных запросов МВД России установлена не была. Законом был предусмотрен только срок предоставления сведений: он составлял пять дней. Данная норма сохраняется.

Введенная мера призвана установить контроль за соблюдением работодателем или заказчиком условий привлечения высококвалифицированных специалистов.

До этого частота подобных запросов МВД России установлена не была. Законом был предусмотрен только срок предоставления сведений: он составлял пять дней. Данная норма сохраняется.

Минтруд России предложил ограничить срок заключения договоров с мигрантами двумя годами

Как сообщают СМИ, Минтруд России разработал законопроект, ужесточающий пребывание иностранных граждан в России.

Инициативу уже поддержали в профильном комитете Госдумы РФ.

Предлагается ограничить срок действия договоров с мигрантами двумя годами при условии работы у одного работодателя. В ведомстве пояснили, что этого срока обычно достаточно для завершения проектов, под которые был нанят специалист из-за рубежа.

В случае необходимости продлить срок контракта с работником компания сможет путем использования механизма организованного набора, в том числе в отношении этого сотрудника.

Если же трудовые отношения с работодателем завершены, то иностранный специалист должен будет покинуть РФ в установленный срок.

Инициативу уже поддержали в профильном комитете Госдумы РФ.

Предлагается ограничить срок действия договоров с мигрантами двумя годами при условии работы у одного работодателя. В ведомстве пояснили, что этого срока обычно достаточно для завершения проектов, под которые был нанят специалист из-за рубежа.

В случае необходимости продлить срок контракта с работником компания сможет путем использования механизма организованного набора, в том числе в отношении этого сотрудника.

Если же трудовые отношения с работодателем завершены, то иностранный специалист должен будет покинуть РФ в установленный срок.

Депутаты предложили уточнить минимальный срок владения участком земли при его разделе

Согласно положениям НК РФ от НДФЛ освобождаются доходы, полученные от продажи недвижимости, если она находилась в собственности в течение минимального предельного срока владения и более. Как правило, речь идет о пяти годах, однако в некоторых случаях срок составляет три года.

Однако порядок определения аналогичного срока для участков, образованных для целей изъятия, не установлен.

Согласно тексту внесенного законопроекта, если гражданин получил право собственности на земельный участок после того, как часть его прежнего участка была изъята для государственных или муниципальных нужд, то минимальный срок владения новым участком начинается с момента, когда человек стал владельцем старого участка.

Однако порядок определения аналогичного срока для участков, образованных для целей изъятия, не установлен.

Согласно тексту внесенного законопроекта, если гражданин получил право собственности на земельный участок после того, как часть его прежнего участка была изъята для государственных или муниципальных нужд, то минимальный срок владения новым участком начинается с момента, когда человек стал владельцем старого участка.

Источники: «Интерфакс»,«Парламентская газета»