Legislative Tracking

Be in the know

Президент РФ подписал отдельные федеральные законы

Предлагается скорректировать порядок налогообложения в рамках договора инвестиционного товарищества

В Госдуму РФ внесены поправки к НК РФ, подготовленные Правительством РФ, которые должны уточнить порядок налогообложения участников договора инвестиционного товарищества.

Согласно пояснительной записке к законопроекту новый порядок будет приближен к налогообложению инвестиций, осуществляемых налогоплательщиком самостоятельно.

Для этих целей предлагается:

- уточнить, что доля участия каждого участника договора инвестиционного товарищества в прибыли инвестиционного товарищества определяется как отношение суммы вклада такого участника к общей сумме вкладов всех участников инвестиционного товарищества;

- определять налоговую базу раздельно только по двум типам операций (вместо пяти):

- по прочим операциям инвестиционного товарищества.

Прибыль товарищества по операциям с долями в уставном капитале и с обращающимися ценными бумагами предлагается больше не определять отдельно;

- скорректировать порядок определения прибыли/убытка в рамках инвестиционного товарищества и их дальнейшего распределения между участниками.

Кроме того, предлагается конкретизировать порядок налогообложения при выходе налогоплательщика из инвестиционного товарищества либо при расторжении/прекращении договора. Планируется принимать во внимание, что финансовый результат инвестиционного товарищества ранее уже был учтен участником для целей налогообложения. Соответственно, сумма полученного при выходе дохода должна уменьшаться на сумму прибыли, которая ранее уже была обложена налогом.

Законопроект также устанавливает порядок налогообложения при частичном возврате вклада в общее имущество товарищей. Связанные с ним расходы будут определяться исходя из доли частичного возврата вклада в общей сумме стоимости вклада и уменьшать величину вклада при расчете дальнейшего распределения прибыли.

В случае принятия закон вступит в силу по истечении одного месяца со дня его официального опубликования, при этом:

- доля участия в прибыли инвестиционного товарищества будет определяться по-новому с очередного налогового периода по налогу на прибыль;

- основная часть остальных изменений будет применяться ретроспективно к правоотношениям, возникшим с 1 января 2022 года.

Отзывы по законопроекту ожидаются до 16 ноября 2022 года.

Источник: «Официальный сайт Госдумы РФ»

Продлен срок действия ограничений на вывоз из России ряда товаров и оборудования

Напомним, в марте 2022 года были введены специальные экономические меры, включающие в себя запрет или ограничение на вывоз за пределы РФ и/или ввоз на территорию РФ продукции/сырья.

В перечень временно запрещенных к вывозу из России товаров и оборудования, включены технологическое, телекоммуникационное, медицинское оборудование, транспортные средства и др. — всего более 1,6 тыс. наименований товаров.

Запрет не распространяется на экспорт продукции российского происхождения, а также на вывоз товаров в ЕАЭС и на некоторые другие предусмотренные постановлением исключения.

Предполагалось, что ограничения будут действовать до конца 2022 года.

Теперь же они продлены еще на год — до конца 2023 года.

Также продлено временное ограничение на вывоз из России в недружественные страны некоторых видов лесоматериалов, отходов и лома стали, вольфрама и металлокерамики.

Источник: «Официальный сайт Правительства РФ»

Для НКО планируется донастройка налоговых льгот при реализации федеральных проектов, финансируемых субсидиями

Правительство РФ внесло в Госдуму РФ законопроект, который позволит снизить налоговую нагрузку на некоммерческие организации и получателей мер государственной поддержки при реализации федеральных проектов:

НДС

Проект закона предлагает освободить НКО от НДС при реализации работ/услуг, а также передаче имущественных прав в рамках исполнения ими федеральных проектов, источником финансирования которых выступают субсидии из федерального бюджета.

Налог на прибыль

Предлагается не учитывать доходы в виде работ/услуг/имущественных прав, полученных безвозмездно от организаций, реализующих федеральные проекты за свой счет.

В случае принятия положения закона будут распространены на правоотношения с 1 января 2019 года.

Источник: «Официальный сайт Госдумы РФ»

Налоговый вычет на покупку квартир может быть увеличен

Соответствующий законопроект внесен в Госдуму РФ группой депутатов из ЛДПР.

Как рассчитываются вычеты сейчас

На данный момент существует лимит, с которого дают вычет (единожды): 2 млн рублей — при покупке жилья, 3 млн — при погашении процентов по ипотеке.

Таким образом реальная экономия на НДФЛ за счет вычета составляет максимум 260 тыс. руб. за покупку недвижимости и 390 тыс. руб. — за уплаченные проценты по ипотеке.

Что предлагают

В законопроекте предлагается увеличить вычет с 2 до 3 млн рублей при покупке жилья, а также с 3 до 4 млн — при уплате ипотечных процентов.

Кроме того, парламентарии предлагают распространить эту меру на каждый приобретаемый объект (сейчас воспользоваться вычетом можно только один раз в жизни).

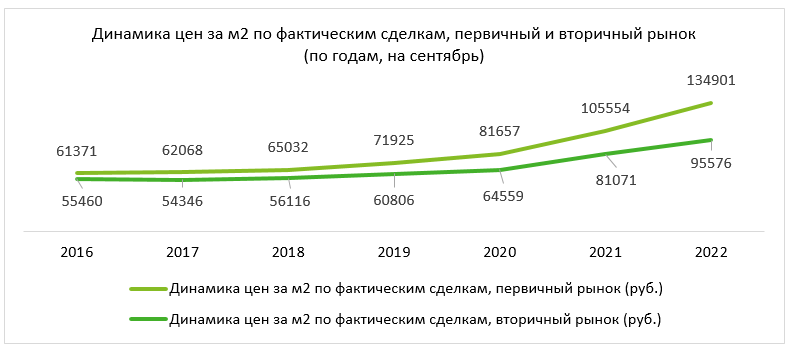

Авторы законопроекта предлагают изменения, обращая внимание на то, что установленные для расчета налоговых вычетов лимиты ни разу не менялись, тогда как цены на недвижимость заметно выросли.

К примеру, согласно данным Сбербанка по первичному и вторичному рынкам стоимость квадратного метра за шесть лет выросла на 120% и 72% соответственно.

Отметим, что это уже не первая попытка увеличить сумму вычета.

Например, в мае 2021 года в Госдуму РФ вносился законопроект с аналогичным содержанием, однако он был возвращен субъекту законодательной инициативы по причине отсутствия заключения Правительства РФ.

В пакете материалов по новому законопроекту заключение Правительства РФ также отсутствует.

Источник: «Официальный сайт Госдумы РФ»

В России планируют запустить приложение для мигрантов

В России будет создано мобильное приложение, с помощью которого трудовые мигранты смогут регистрироваться по адресу фактического проживания.

Приложение позволит отслеживать геолокацию зарегистрировавшихся мигрантов, что существенно снизит нагрузку на участковых уполномоченных полиции, которые в настоящее время вынуждены проводить поквартирные обходы.

Законопроект о регулировании миграционного учета, въезда и пребывания иностранцев в России, а также предусматривающего автоматизацию процесса регистрации мигрантов должен поступить в Госдуму РФ в ближайшие дни.

Источник: «Российская газета»

Правительство РФ одобрило создание трех новых ОЭЗ

Все создаваемые ОЭЗ будут промышленно-производственного типа (ОЭЗ ППТ).

Первая ОЭЗ «Кузбасс» появится на территории города Кемерово и Топкинского муниципального округа. В ней будет налажено производство минеральных удобрений ― аммиака, гранулированного карбамида, жидкой углекислоты. Кроме того, на ее территории начнут работать предприятия по производству извести, медицинской мебели и продуктов питания. Еще одно направление деятельности ― переработка зерен амаранта, которые богаты полезными веществами и могут быть использованы для профилактики онкологических заболеваний.

Вторая ОЭЗ «Новочебоксарск» появится в Чувашии. Там будут работать предприятия химической, деревообрабатывающей, пищевой и других отраслей.

Третья ОЭЗ «Химпром» появится в Волгоградской области. Там наладят производство метанола, уксусной кислоты, биопротеинов, химических средств защиты растений и другой продукции.

Напомним, ОЭЗ промышленно-производственного типа ― один из четырех существующих типов. Также есть технико-внедренческие, туристско-рекреационные и портовые ОЭЗ.

Без учета одобренных на сегодняшний день в России действуют 26 ОЭЗ ППТ.

Они располагаются в наиболее развитых с экономической точки зрения регионах.

В связи с этим данный тип ОЭЗ наиболее характерен для центрального федерального округа (почти половина ОЭЗ ППТ создана в этом федеральном округе).

Резиденты ОЭЗ получают налоговые льготы, возможность ускоренной амортизации и иные преференции.

Источник: «Официальный сайт Правительства РФ»

Выдано два новых разрешения на заключение запрещенных сделок в топливно-энергетической сфере

Напомним, что до 31 декабря 2022 года запрещено осуществление сделок с определенными активами компаний финансового и топливно-энергического сектора, принадлежащими иностранным лицам недружественных стран и лицам, которые находятся под их контролем.

Более подробно см. в выпуске LT от 5 августа 2022 года.

Осуществить такие сделки можно только на основании специального решения Президента РФ, в ином случае все сделки/операции будут признаваться ничтожными.

Для компаний топливно-энергетического сектора уже было выдано пять разрешений (более подробно см. в выпусках LT от 6 сентября 2022 года, от 3 октября 2022 года, от 12 октября 2022 года и от 18 октября 2022 года).

Теперь выдано еще два разрешения:

- на сделки с уставным капиталом ООО «Восток Ойл»;

- на сделки с уставным капиталом ряда компаний, которые будет совершать ООО «Нефтесервисные технологии».

Источник: «Официальный интернет-портал правовой информации»

В Малайзии разъяснен порядок налогообложения доходов налоговых резидентов от иностранных источников, если такие доходы «получены» в Малайзии

Напомним, что с 2022 года доходы налоговых резидентов Малайзии от иностранных источников (foreign source income, FSI) подлежат обложению малазийским налогом на прибыль, если они были «получены» в Малайзии.

Затем был выпущен ряд подзаконных актов, предусматривающих пятилетний переходный период, в течение которого отдельные FSI (например, доходы физических лиц, дивиденды) при определенных условиях могут по-прежнему освобождаться от обложения налогом.

29 сентября 2022 года налоговые органы Малайзии опубликовали техническое руководство о применении новых правил (в данный момент доступно только на малазийском языке), включая условия освобождения от налога и критерии признания доходов «полученными» в Малайзии.

В руководстве в том числе подтверждается, что:

- все виды FSI, «полученные» в Малайзии, подлежат обложению налогом на прибыль с 1 января 2022 года, за исключением случаев, когда применяется освобождение;

- под «получением» дохода в Малайзии понимается перевод дохода в Малайзию в форме наличных или безналичных денежных средств, включая банковские переводы, платежи банковскими картами, перечисление электронных денежных средств, криптовалюты и т. д.;

- возможен зачет налога, уплаченного с таких доходов за рубежом;

- FSI, «полученные» в Малайзии, исключаются из расчета Cukai Makmur ― специального единовременного налога, уплачиваемого отдельными категориями крупных компаний.

В будущем ожидаются дополнительные разъяснения со стороны налоговых органов Малайзии по отдельным вопросам, по которым на данный момент отсутствует ясность.

Заметим, что компании, зарегистрированные на федеральной территории Лабуан и сделавшие выбор облагать свои доходы налогом на прибыль, а также трасты не смогут применить освобождение, предусмотренное на переходный период для отдельных FSI.

Теперь дивиденды, «полученные» ими от иностранных инвестиций, облагаются налогом в Малайзии (с 1 июля 2022 года ― по ставке 24%).

Источник: «tax@hand»