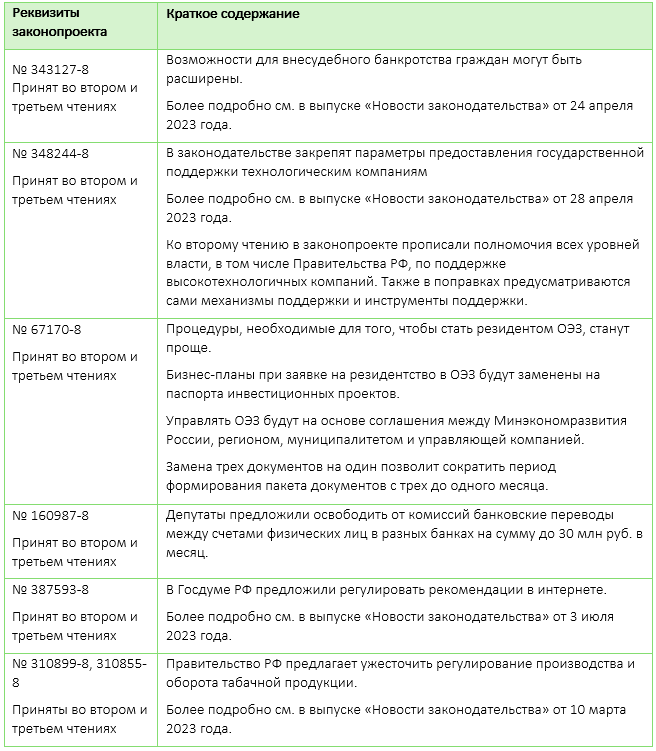

Результаты заседания Госдумы РФ

Налоговые органы Кипра опубликовали руководство по ТЦО в отношении операций «зеркального» финансирования

Циркуляр № 7/2023 (доступен только на греческом языке) разъясняет порядок определения метода трансфертного ценообразования (ТЦО) для сделок по финансированию (в т. ч. «зеркального») и вступает в силу ретроспективно с 1 января 2023 года.

В документе указывается, что для таких операций наиболее подходящим методом ТЦО является метод сопоставимых рыночных цен (comparable uncontrolled price).

Другой метод ТЦО может использоваться только в исключительных случаях и исключительно при предварительном одобрении со стороны кипрских налоговых органов.

ОЭСР отчиталась о прогрессе по международной налоговой реформе

Напомним, 11 июля 2023 года больше 130 государств — членов ОЭСР/«Большой двадцатки» согласовали итоговое заявление, в котором описывается достигнутый прогресс в вопросе реформирования международной налоговой системы.

Речь идет о двухкомпонентной реформе (Pillar 1 и Pillar 2) для решения налоговых вопросов, возникающих в связи с цифровизацией экономики.

Более подробно см. в выпуске «Новости законодательства» от 12 июля 2023 года.

Теперь ОЭСР опубликовала несколько важных документов в рамках реформы.

Проект типового положения СОИДН, позволяющего применять правило subject to tax rule (STTR), и комментарии к нему

- STTR предполагает налогообложение определенных видов внутригрупповых платежей у источника по ставке не менее 9% ― если в стране нахождения получателя скорректированная номинальная ставка налога ниже такого уровня, то у источника должен взиматься дополнительный налог, компенсирующий эту разницу.

- Планируется, что развивающиеся страны смогут обращаться к своим партнерам по СОИДН, чтобы предусмотреть правило STTR в двустороннем налоговом соглашении.

- Под действие правил попадают следующие внутригрупповые платежи: проценты, роялти, платежи за право на распространение продукта/услуги, премии за (пере-)страхование, платежи за гарантии и предоставление финансирования, арендные платежи за промышленное, коммерческое и научное оборудование, платежи за услуги. Исключение предусмотрено для доходов от аренды/использования судов, перевозящих пассажиров/груз без экипажа или капитана, а также от лиц, уплачивающих тоннажный налог с таких доходов.

- Правило предлагается применять, если общая сумма доходов, попадающих под действие STTR и выплачиваемых из страны-источника взаимозависимому лицу в государстве-резиденте, превысит 250 тыс. евро (если ВВП одной из стран-партнеров составляет менее 40 млрд евро) или 1 млн евро в год.

- Доход может освобождаться от налогообложения по правилу STTR, если его валовая величина не превышает прямые/косвенные затраты получателя, связанные с получением дохода, с надбавкой 8,5%.

- STTR будет иметь приоритет над разработанными ранее правилами GloBE о налогообложении прибыли крупных международных групп компаний (МГК) по ставке не менее 15% (то есть сначала будет применяться STTR, а затем будут рассчитываться налоги по правилу GloBE).

- Предусматривается норма, позволяющая применять STTR даже в ситуации, когда в операции участвует посредник с высоким уровнем налогообложения или не являющийся взаимозависимым.

Согласованное административное руководство (Agreed Administrative Guidance) по внедрению Pillar 2

В документ включены новые рекомендации в части правил конвертации валюты при расчете показателей GloBE, зачета налогов, вычетов для «активных» компаний, разработки правил QDMTT, а также две новые оговорки, в том числе для юрисдикций, где применяется QDMTT.

Информационная декларация (GloBE Information Return)

Документ был доработан по итогам общественных обсуждений. Налогоплательщики должны будут подавать декларацию самостоятельно в локальные налоговые органы или централизованно в одной стране (при соблюдении определенных условий).

Документ касается технической доработки соответствующих правил.

Общественные обсуждения продлятся до 1 сентября 2023 года. Завершение работы над отчетом планируется к концу года. Основное содержание документа должно быть включено в Руководство ОЭСР по ТЦО к январю 2024 года.

Также опубликовано краткое содержание правил Amount B и тех пунктов, которые предстоит доработать.