Правила трансфертного ценообразования могут ужесточиться

Как сообщают СМИ, обсуждение соответствующих поправок в НК РФ ведется между Минфином России, ФНС России и представителями крупного бизнеса.

Что предлагается:

- определять штраф за недоплату налога по причине применения нерыночных цен в размере 40% от суммы корректировки налоговой базы (а не от суммы неуплаченного налога, как сейчас);

- применять в качестве рыночной цены не максимальную и минимальную границу интервала рыночных цен, а медианное значение;

- признавать доход нерезидента, полученный по контролируемым сделкам в связи с применением нерыночных цен, дивидендами и облагать его налогом у источника по ставке 15% (secondary adjustment);

- предусмотреть раскрытие всей цепочки поставок по внешнеторговым сделкам с товарами из перечня Минпромторга России — для этого предлагается поменять форму уведомления о контролируемых сделках (в частности, необходимо будет раскрывать цены и условия последующих реализаций таких товаров, а также рентабельность иностранных контрагентов);

- предусмотреть обязанность представления финансовой отчетности иностранных компаний, участвующих в цепочке поставок;

- увеличить глубину проверки соблюдения правил трансфертного ценообразования с трех до пяти лет;

- увеличить штрафы за неподачу отчетности по трансфертному ценообразованию (например, в случае принятия поправок штрафы за неподачу уведомления вырастут с 5 тыс. до 1 млн руб.).

Наряду с этими нормами, направленными на усиление администрирования контролируемых сделок, предлагаются и некоторые положительные для налогоплательщиков изменения, в том числе:

- введение института предварительного добровольного обсуждения наличия/отсутствия рисков трансфертного ценообразования в контролируемых сделках (аналог ICAP в странах ОЭСР) — мнение налоговых органов при этом не будет обязательным для применения;

- возможность заключать соглашение о ценообразовании не только по будущим, но и по уже состоявшимся сделкам;

- снижение госпошлины за заключение соглашения с 2 до 1 млн руб.

Текст законопроекта пока не опубликован, мы будем информировать вас о развитии событий.

Получение прямого контроля над экономически значимыми компаниями может быть упрощено

Напомним, что в сентябре этого года вступил в силу закон, цель которого ― исключение недружественного участия из структуры владения значимыми для российской экономики организациями (ЭЗО).

Положения закона позволяют российским бенефициарам таких организаций стать прямыми владельцами их акций (долей в уставном капитале).

Подробности читайте в одном из наших обзоров.

На днях в Госдуму РФ был внесен законопроект, который предлагает сократить сроки и упростить процедуру вступления в прямое владение акциями (долями в уставном капитале) ЭЗО.

Сделать это предполагается за счет отказа от соблюдения процедур, которые требуются в ряде случаев для совершения сделок с долями и акциями российских компаний.

В частности, при вступлении в прямое владение не потребуется:

- получать согласие ЦБ РФ на приобретение акций или долей ЭЗО, которая является кредитной или другой финансовой организацией;

- получать согласие на осуществление сделки с акциями ЭЗО от ФАС РФ и Правительственной комиссии;

- приобретать 30% и более обыкновенных акций ЭЗО, являющейся акционерным обществом;

- привлекать орган исполнительной власти для определения цены размещения акций ЭЗО;

- реализовывать право преимущественного приобретения акций ЭЗО;

- одобрять сделку, в совершении которой имеется заинтересованность.

Правительство РФ разъяснило, как должен исполняться недавний указ об обязательной продаже валютной выручки

11 октября текущего года указом Президента РФ была вновь введена обязательная продажа валютной выручки экспортеров (подробности см. в нашем новостном выпуске от 11 октября 2023 года).

Указ в широком доступе опубликован не был, Кремль пояснял, что он предназначен для служебного пользования.

Меры коснулись 43 групп компаний, относящихся к отраслям топливно-энергетического комплекса, черной и цветной металлургии, химической и лесной промышленности, зернового хозяйства.

Правительство РФ определило порядок применения президентского указа, издав соответствующее постановление:

- начиная с 16 октября 2023 года российские экспортеры из установленного указом перечня должны обеспечить зачисление на свои счета в уполномоченных банках не менее 80% от полученной по внешнеторговым договорам иностранной валюты в срок, не превышающий:

- 60 дней со дня фактического получения иностранной валюты в соответствии с условиями внешнеторговых договоров, действовавших на дату вступления указа в силу, но не позднее установленного на дату вступления указа в силу срока исполнения нерезидентом обязательства по договору;

- 90 дней со дня передачи нерезидентам товаров/работ/услуг по внешнеторговым договорам, заключенным после вступления указа в силу;

- экспортеры обеспечивают обязательную продажу на внутреннем валютном рынке не менее 90% зачисленной иностранной валюты в течение 14 дней со дня ее зачисления, но не менее 50% денежных средств, получаемых в соответствии с условиями внешнеторговых контрактов в течение 30 дней со дня получения средств;

- экспортеры обеспечивают выполнение своими дочерними обществами (в том числе зарубежными) мероприятий по обязательной продаже иностранной валюты, полученной в соответствии с условиями внешнеторговых контрактов, в размерах и в сроки, указанные выше.

Экспортеров уведомят о том, попали ли они в утвержденный указом перечень компаний.

Также экспортеры вправе через Правительственную комиссию получить разрешение не осуществлять обязательную продажу валютной выручки в размере, равном сумме иностранной валюты, направляемой ими на оплату валютных требований.

Обязательная продажа валютной выручки будет действовать с 16 октября 2023 по 30 апреля 2024 года.

Источники: «Консультант Плюс», «РБК»

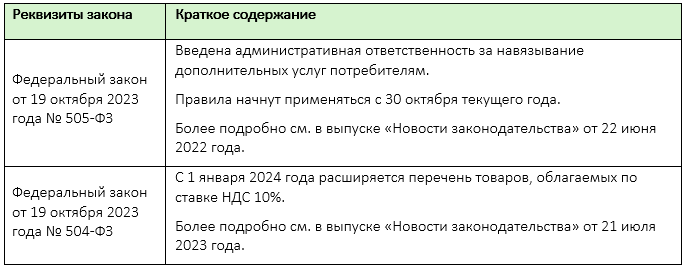

Президент РФ подписал отдельные федеральные законы

Правительство России включило в программу льготного кредитования строительство инфраструктуры горнолыжных курортов, парков развлечений и аквапарков

Теперь в рамках этой программы инвесторы смогут получить льготный кредит не только на строительство гостиниц и многофункциональных комплексов, но и на создание круглогодичных парков развлечений, аквапарков и инфраструктуры горнолыжных курортов.

Средства можно будет направить на строительство или реконструкцию. При этом парки развлечений и аквапарки должны быть рассчитаны на один миллион посетителей в год, а горнолыжные курорты — на 450 тысяч посетителей в год.

Показатели должны быть достигнуты через два года после ввода объекта в эксплуатацию.

Также предусматривается возможность субсидирования синдицированного кредита.

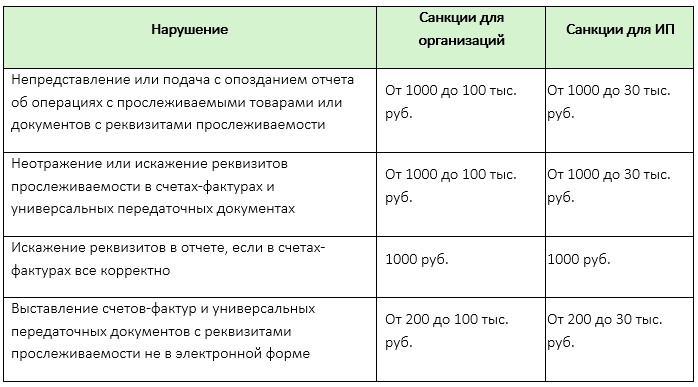

Минфин России предлагает с 2024 года начать штрафовать за нарушения с прослеживаемыми товарами

На днях Минфин России разработал поправки в КОаП РФ об ответственности за нарушения в системе прослеживаемости.

Гонконг: донастройка режима налогообложения доходов от иностранных источников

В конце прошлого года в Гонконге был реформирован налоговый режим (foreign source income exemption, FSIE), который позволял освободить пассивные доходы от налогообложения на его территории даже лицам, не ведущим существенную экономическую деятельность.

Мы писали об этом в выпуске «Новости законодательства» от 21 декабря 2022 года.

Так, с 2023 года пассивные доходы резидентов Гонконга, включая проценты, дивиденды, доходы от интеллектуальной собственности и доходы от продажи акций/долей, возникшие за рубежом и полученные в Гонконге, могут быть освобождены от налогообложения только при соблюдении установленных условий, включая «экономическое присутствие»/«устойчивую связь».

Реформа проведена в связи с включением Гонконга в серый список ЕС. В конце 2022 года, когда она была практически завершена, ЕС дополнил свои требования к подобным режимам.

В результате для исключения из списка Гонконг должен до конца 2023 года распространить новые нормы на доходы от продажи других активов, помимо долей/акций.

Законопроект, дополнительно уточняющий режим FSIE, опубликован 13 октября 2023 года и 18 октября 2023 года прошел первое чтение в законодательном совете Гонконга:

- режим FSIE будет применяться к доходам от выбытия всех видов имущества (движимого и недвижимого) — эти доходы могут быть освобождены от налога только при соблюдении определенных условий, в том числе условии о существенном уровне «экономического присутствия»/«устойчивой связи»;

- исключение предусмотрено для доходов от продажи активов, не являющихся интеллектуальной собственностью, которые получены регулируемыми финансовыми организациями и компаниями, применяющими специальные налоговые режимы, а также трейдерами — к ним будут применяться дореформенные налоговые правила;

- если налог по правилам FSIE возникнет в рамках внутригрупповой операции, его уплата может быть отсрочена, при условии что сделка не имеет признаков злоупотребления правом.

Ожидается, что поправки вступят в силу с 2024 года.