Legislative Tracking

Be in the know

Президент РФ запретил проводить сделки с уставными капиталами 45 банков без его разрешения

Напомним, что до 31 декабря 2022 года указом Президента РФ запрещено осуществление сделок с определенными активами компаний финансового и топливно-энергического сектора, принадлежащими иностранным лицам недружественных стран и лицам, которые находятся под их контролем.

Осуществить такие сделки можно только на основании специального решения Президента РФ.

В ином случае все сделки/операции будут признаваться ничтожными.

Более подробно см. в выпуске LT от 5 августа 2022 года.

В исполнение данного указа утвержден список из 45 банков.

В него вошли «Райффайзенбанк», «Юникредит банк», «Дойче банк», «Коммерцбанк», «Ситибанк» и др.

Стоит отметить, что прецеденты выдачи специальных разрешений Президентом РФ уже имеются.

Например, для компаний топливно-энергетического сектора уже было выдано пять разрешений (более подробно см. в выпусках LT от 6 сентября 2022 года, от 3 октября 2022 года, от 12 октября 2022 года и от 18 октября 2022 года).

Напомним, что в отношении сделок с долями/акциями в капитале других финансовых организаций также действуют ограничения.

Если сделка влечет за собой прямо и/или косвенно установление, изменение и/или прекращение прав владения, пользования, распоряжения более чем 1% акций/долей, составляющих уставный капитал российской финансовой организации, то она может осуществляться только на основании разрешения Правительственной комиссии.

Эти ограничения установлены недавно опубликованным Указом Президента РФ от 15 октября 2022 года № 737.

Более подробно см. в выпуске LT от 14 октября 2022 года.

Источник: «Официальный интернет-портал правовой информации»

Запрет на вывоз иностранных товаров продлен на 2023 год

Напомним, в марте были введены ограничения/запреты на вывоз из РФ различных товаров и оборудования иностранного производства.

Мера затронула более 200 наименований, среди них технологическое, телекоммуникационное и медицинское оборудование, транспортные средства, мониторы, станки и др.

Ранее предполагалось, что ограничения будут сняты 31 декабря 2022 года.

Источник: «Официальный интернет-портал правовой информации»

Суд первой инстанции поддержал начисление налога у источника на полученный «техническими» кипрскими компаниями доход от продажи акций российского общества

Российский автомобильный дилер провел корпоративную реструктуризацию, направленную на консолидацию российских активов группы.

Целью реструктуризации было заявлено эффективное использование активов, повышение конкурентоспособности на рынке, рационализация управления, сокращение издержек, а также потенциальный выход на IPO.

Владельцами всех российских активов, участвовавших в реструктуризации, были два взаимозависимых кипрских участника/акционера.

Реструктуризация проводилась двумя способами:

- большая часть российских обществ была реорганизована в форме присоединения к дилеру;

- в отношении одной компании был использован иной подход — дилер сначала выкупил ее акции у своих же учредителей за более чем 4 млрд руб., а уже затем провел реорганизацию в форме присоединения.

Налоговый орган пришел к выводу о том, что сделка по приобретению акций была мнимой, а ее реальной целью был «безналоговый» вывод средств за рубеж.

Переквалифицировав вознаграждение по договору купли-продажи акций в пассивный доход, налоговые органы начислили налог на доходы у источника.

Налог был рассчитан по ставке 20%, общая сумма недоимки превысила 1,6 млрд руб.

Суд первой инстанции поддержал вывод о формальном характере сделки купли-продажи акций:

- реорганизация фактически приводила только к оптимизации организационной структуры и увеличению затрат общества, не изменяя структуру акционерного капитала и взаимных обязательств и не влияя на существо отношений сторон и возможность принятия управленческих решений;

- купля-продажа и последующая за ней реорганизация были инициированы одними и теми же лицами — кипрскими компаниями, а значит, у сторон договора купли-продажи изначально не было намерений создать правовые последствия, соответствующие такому договору;

- конечной цели — консолидации активов и обязательств — можно было достичь просто путем присоединения, приобретать акции для этого не требовалось;

- выбранный алгоритм не оправдан, поскольку влечет за собой только увеличение затрат дилера;

- один из свидетелей подтвердил, что целью выбранного варианта реструктуризации было стремление «помочь кипрской компании погасить задолженность перед иной взаимосвязанной с обществом кипрской компанией»;

- контроль и координация деятельности приобретенной компании осуществлялись сотрудниками общества и взаимозависимых компаний как до, так и после купли-продажи акций:

- собрания акционеров проводились формально, и интересы кипрских участников/акционеров представляли российские сотрудники группы — по их показаниям, они не взаимодействовали с кипрскими лицами;

- допрошенные внешние аудиторы сообщили, что при проведении аудита на встречах отсутствовали сотрудники кипрских владельцев, информация в их отношении готовилась и предоставлялась сотрудниками российских компаний;

- как показала судебная экспертиза, рыночная стоимость спорных акций составляла 1 рубль, при этом отчет об оценке, подготовленный по инициативе дилера, был признан некорректным, поскольку в нем не были учтены существенные забалансовые обязательства приобретенной компании;

- несмотря на заключение спорной сделки, общество передало акции в залог одному из продавцов, в связи с чем по определению не могло полноценно пользоваться и распоряжаться активом.

Таким образом, действительной целью сделки был вывод средств за рубеж.

По мнению налоговой инспекции, эти доходы подлежали обложению налогом у источника в РФ на основании пп. 10 п. 1 ст. 309 НК РФ как «иные аналогичные доходы» по ставке 20%:

- они были выплачены на безвозвратной основе, а значит, имели пассивный характер, не связанный с предпринимательской деятельностью;

- экономическим источником их возникновения являлась территория РФ.

При этом, по мнению налогового органа, освободить такой доход по СОИДН нельзя по следующим причинам:

- иностранные компании являлись «техническими» и не имели фактического права на доход:

- их основная деятельность состоит в перенаправлении дохода дальше по цепочке учредителям или взаимозависимым компаниям (выплата дивидендов, вклады в аффилированные компании, приобретение акций и др.);

- у компаний отсутствовали существенные финансовые, коммерческие риски, так как их доходы и расходы связаны с перераспределением средств внутри группы;

- директорами кипрских компаний являлись лица, занимавшие также руководящие должности в обществе, а также представители аудиторских организаций, и они не осуществляли самостоятельных функций контроля и управления;

- объем операционных расходов является незначительным, фактически компании несли административные расходы, обусловленные формальным выполнением требований законодательства Кипра, что позволило создать видимость существования действующей компании.

- сделки были формальными и направлены на уклонение от налогообложения, что свидетельствует о злоупотреблении правом и в принципе делает невозможным применение СОИДН;

- доходы также не были обложены налогом на прибыль на Кипре по национальному законодательству.

Суд согласился и с этими выводами.

Отметим, что налоговый спор возник после того, как против бенефициара группы и нескольких топ-менеджеров было заведено уголовное дело.

Их обвинили в умышленном совершении незаконных переводов денежных средств нерезидентам на основании фиктивного договора купли-продажи акций.

Стоит отметить, что ссылки на это уголовное дело были использованы и в налоговом споре.

Источник: «Электронное правосудие»

Минцифры России возобновляет аккредитацию ИТ-компаний

В своем Telegram-канале ведомство сообщило, что за 15 дней поступило 422 заявления на внесение в реестр.

Из них восемь компаний уже получили аккредитацию, трем ― отказали.

Среди причин, по которым в аккредитации было отказано, названы:

- нулевые выплаты по заработной плате и нулевая выручка за год;

- отсутствие согласия на раскрытие сведений, составляющих налоговую тайну.

Ведомство также напомнило, что уже имеющим аккредитацию ИТ-компаниям для ее сохранения необходимо до 31 октября направить в ФНС России согласие на раскрытие налоговой тайны.

Напомним, что ранее Правительство РФ утвердило новый порядок аккредитации ИТ-компаний, в соответствии с которым требования к заявителям существенно ужесточаются.

Более подробно см. в выпуске LT от 3 октября 2022 года.

Источник: «Ведомости»

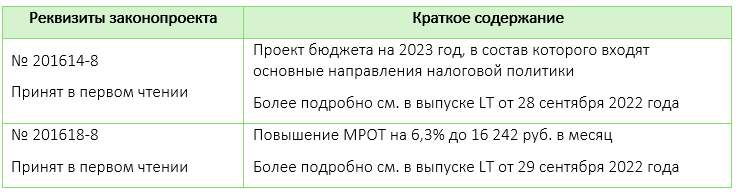

Госдума РФ приняла в первом чтении проект основных направлений налоговой политики

Правительство РФ разработало правила перехода на российское про

граммное обеспечение, в том числе объектами критической инфраструктуры

Напомним, что Указом Президента РФ от 31 марта 2022 года № 166 были введены ограничения на закупку иностранного программного обеспечения (ПО) для объектов критической информационной инфраструктуры (КИИ).

В соответствии с этими ограничениями:

- с 31 марта 2022 года закупка иностранного ПО/услуг для такого ПО заказчиками, осуществляющими закупки в соответствии с Федеральным законом № 223-ФЗ (государственные компании, государственные корпорации, их дочерние общества и т. д.), может производиться только при согласовании уполномоченного органа;

- с 1 января 2025 года органам государственной власти и заказчикам запрещается использовать иностранное ПО на принадлежащих им значимых объектах (КИИ).

Теперь же, как пишут «Ведомости», утверждены методические рекомендации по формированию отраслевых планов мероприятий для перехода на российское ПО.

В соответствии с документом субъекты КИИ больше не смогут приобретать иностранное ПО, даже если у него нет отечественных аналогов.

В таких ситуациях компаниям предложено приобретать несколько вариантов российских продуктов, сведения о которых включены в единый реестр российского ПО или единый реестр евразийского ПО.

Также планируется, что доля российского и евразийского ПО на значимых объектах КИИ должна вырасти к концу 2022 года по сравнению с показателями конца августа на 10%, а к концу 2023 года она уже должна превышать эти показатели на 40%.

«Российская газета» сообщает, что план предлагает профильным министрам определиться с организационными мероприятиями, составить планы на срок до 2027 года, заложить целевые показатели эффективности, назначить конкретные сроки перехода на отечественное ПО, персонально определить ответственных.

В рамках рабочих групп должны быть выявлены факторы, препятствующие переходу на российское ПО и определены функциональные и технологические критерии ко всем классам/типам ПО.

Источник: «Ведомости»

Банк России разъяснил возможность принудительного списания средств со счета типа «С» по требованиям налоговых органов

Напомним, 5 марта 2022 года был введен временный порядок исполнения обязательств по кредитам и займам перед иностранными лицами из недружественных государств.

Он распространяется на исполнение обязательств в размере, превышающем 10 млн руб. в месяц (или эквивалент в иностранной валюте по официальному курсу Банка России на первое число месяца).

Для погашения таких долговых обязательств по заявлению должника на имя иностранного кредитора в российском банке открывается специальный счет типа «С», который ведется в рублях.

Режим этого счета был установлен Банком России.

У кредитных организаций довольно часто возникают вопросы относительно использования данного типа счета.

В частности, в одном из последних разъяснений Банка России обсуждается вопрос принудительных списаний со счета типа «С» по поручениям налоговых/таможенных органов.

Вопрос возник в связи с тем, что счет типа «С» на имя нерезидента может быть открыт без его согласия и до его обращения в банк.

То есть полноценного договора банковского счета с нерезидентом в этом случае не оформляется.

Регулятор дал следующие пояснения:

- режим банковского счета типа «С» не исключает возможности принудительного списания с него денежных средств в предусмотренных законом случаях;

- по общим правилам списание средств со счета типа «С» возможно после того, как банк провел процедуры по идентификации нерезидента при его обращении в банк с целью использования средств ― после этого нерезидент становится полноценным клиентом банка;

- соответственно, принудительное списание средств возможно после проведения банком идентификации нерезидента и заключения с ним договора банковского счета.

Источник: «Консультант Плюс»