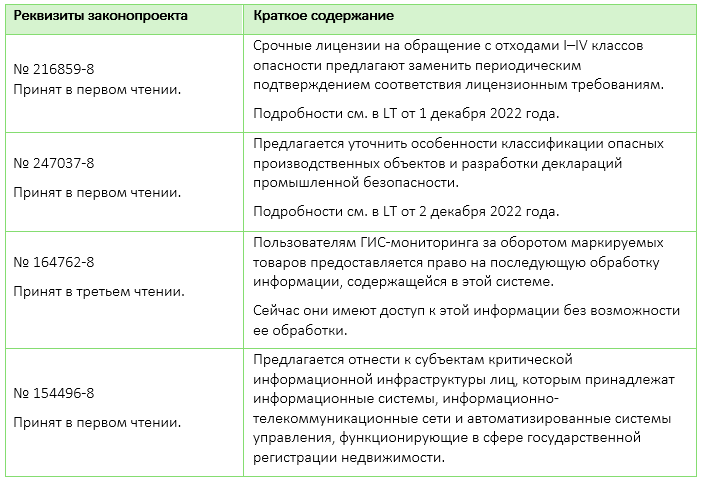

Результаты заседания Госдумы РФ

Минфин России прокомментировал возможность исключения ОАЭ из офшорных списков

Письмо ведомства, по всей видимости, стало ответом на предложение представителей бизнеса смягчить позицию РФ в части наличия ОАЭ в двух списках — «черном» списке офшоров и «черном» списке для субсидий.

Минфин России напомнил, что рассматривает возможность внесения изменений в СОИДН с ОАЭ, которые будут зависеть от уровня двустороннего инвестиционного сотрудничества и положений налогового законодательства двух государств.

При этом ОАЭ планов по исключению ОАЭ из «черного» списка офшоров пока нет.

Напомним, что нахождение ОАЭ в этом списке делает невозможным применение российскими холдингами льготы на существенное участие (ставка налога 0%) при получении дивидендов от дочерних компаний в ОАЭ, а также некоторых других льгот.

Критериями для включения в список являются:

- наличие в иностранной юрисдикции льготного режима налогообложения;

- непредоставление информации при проведении финансовых операций.

Несмотря на наличие информационного обмена между Россией и ОАЭ по стандартам CRS, ведомство пока не рассматривает возможность исключения ОАЭ из «черного» списка по следующим причинам:

- ограниченное действие налога на прибыль в ОАЭ — он применяется только к нефтяным компаниям и филиалам иностранных банков и страховых компаний, а введение единой ставки налога планируется только с 2024 года;

- Форум ОЭСР рассматривал ОАЭ как безналоговую юрисдикцию или юрисдикцию с номинальным уровнем налогообложения (no or only nominal tax jurisdiction);

- от ОАЭ еще не поступала информация по соглашению, предусматривающему с 2019 года автоматический обмен страновыми отчетами (CbCR).

Стоит отметить, что письмо датировано ноябрем 2022 года.

С тех пор произошли важные изменения, которые потенциально могут повлиять на позицию Минфина России:

- в конце 2022 года в ОАЭ вступил в силу закон о корпоративном налоге на прибыль (см. выпуск LT от 9 декабря 2022 года):

- если финансовый год компании начинается 1 июля 2023 года и заканчивается 30 июня 2024 года, то налог будет взиматься с 1 июля 2023 года;

- если финансовый год компании начинается 1 января 2023 года и заканчивается 31 декабря 2023 года, то налог будет взиматься с 1 января 2024 года (см. разъяснения налоговых органов ОАЭ);

- в январе 2023 года ОЭСР сняла претензии к налоговому режиму ОАЭ, в том числе после введения в стране требований к экономическому присутствию.

В части нахождения ОАЭ в списке юрисдикций, используемых для промежуточного (офшорного) владения активами в РФ (российские компании с участием лиц из таких юрисдикций с 1 января 2023 года ограничены в праве получать государственные субсидии и бюджетные инвестиции) Минфин России отметил внесенные в бюджетное законодательство в конце 2022 года изменения, согласно которым запрет на предоставление субсидий может быть преодолен решением Правительства РФ.

Это послабление будет доступно в том числе дочерним компаниям лиц, зарегистрированных в ОАЭ, если такое решение в перспективе примет Правительство РФ.

Источник: «Консультант Плюс»

Минэкономразвития России предложило освободить туроператоров от уплаты НДС до 2027 года

24 января прошло очередное совещание Президента РФ с членами Правительства РФ.

Одной из основных тем встречи — развитие внутреннего туризма на ближайшие годы.

Глава Минэкономразвития России Максим Решетников предложил освободить туроператоров от уплаты НДС на туры по России с 1 января 2023 года до 2027 года, при этом речь идет о поездках как российских, так и иностранных граждан.

Почему возникла такая идея

Весной прошлого года Ассоциация туроператоров России обратилась к правительству с просьбой обнулить НДС.

Обоснование заключалось в том, что многие туроператоры находятся на общей системе налогообложения и применяют ставку НДС в размере 20%.

В то же время большинство услуг, входящих в состав турпродукта, либо освобождены от НДС, либо облагаются по пониженной ставке, либо их поставщики применяют УСН.

В итоге в большинстве случаев у туроператоров входящий НДС нулевой, а исходящий — 20%.

В результате туроператоры проигрывают в конкурентной борьбе турагентам, а также агрегаторам и сервисам бронирования.

После получения просьбы Правительство РФ поручило Ростуризму проработать поступившее предложение.

Спустя почти год к идее снова вернулись.

Стоит отметить, что инициативу уже поддержал Минфин России.

Источник: «Коммерсант»

ИТ-компании просят установить льготную ставку по налогу на прибыль на бессрочной основе

По данным «Коммерсанта», в конце 2022 года крупнейшие российские ассоциации разработчиков ПО обсуждали с представителями Минцифры РФ продление льготной ставки налога на прибыль для аккредитованных IT-компаний на бессрочной основе.

Летом 2020 года ставка налога на прибыль для аккредитованных ИТ-компаний была снижена до 3%, при этом не был установлен предельной срок действия льготы.

В июле 2022 года ставку налога на прибыль для ИТ-компаний снизили до 0%, при этом установили срок действия льготы — до конца 2024 года.

Участники ИТ-рынка предлагают Минцифры России определиться со сроками действия льготы: установить ставку 0% бессрочно, либо законодательно предусмотреть возврат после 2024 года к ставке 3% также на бессрочной основе.

Компании опасаются, что по окончании действия льгот ставка вернется на уровень 2020 года и составит 20%, что, по мнению экспертов, приведет к переводу ИТ-компаний в другие юрисдикции с более благоприятной налоговой средой.

Источник: «Коммерсант»

Роструд опубликовал план выездных проверок «высокорисковых» работодателей на 2023 год

На официальном сайте Роструда размещен план выездных проверок на текущий год c указанием перечня работодателей, деятельность которых отнесена к категории высокого риска и определены сроки проверок в отношении данных организаций.

Напомним, что плановые и внеплановые выездные проверки в 2023 году проводятся в отношении ограниченного круга лиц — на большинство компаний распространяется мораторий (см. LT от 10 января 2023 года).

Источник: «Гарант»

Минфин России: налог у источника в РФ при продаже иностранным лицом воздушных судов, зарегистрированных в российском реестре

Исходя из совокупности положений Конвенции международной гражданской авиации, Гражданского и Воздушного кодексов РФ и закона о государственной регистрации воздушных судов эти суда относятся к недвижимому имуществу, и в случае регистрации в российском государственном реестре гражданских воздушных судов (ГРГВС РФ) их местонахождением признается Россия.

Минфин России разъяснил налоговые последствия, возникающие при приобретении российской организацией воздушного судна, зарегистрированного в ГРГВС, у иностранного лица:

- доход от реализации облагаетсяналогом у источника в РФ;

- возможность освобождения дохода от налогообложения в РФ зависит от условий применимого СОИДН: например, соглашения с Ирландией и США не признают воздушные суда недвижимым имуществом и позволяют не облагать соответствующий доход налогом у источника;

- для применения льготы по СОИДН необходимо предоставить сертификат резидентства продавца и подтверждение его фактического права на доход;

- российский НДС взимается по ставке 0%, при этом российская организация — налоговый агент должна приложить к налоговой декларации по НДС договор купли-продажи и документы, подтверждающие передачу судна.

Источник: «Консультант Плюс»

Штраф за прием на работу без военного билета может быть увеличен

Согласно действующему законодательству при заключении трудового договора военнообязанный обязан предъявить работодателю, помимо прочего, документы воинского учета.

В случае принятия на работу военнообязанного, не представившего соответствующие документы, работодателю могут вменить штраф по ч. 1 ст. 5.27 КоАП в размере от 30 до 50 тыс. руб.

Законопроектом предлагается увеличить сумму штрафа.

Для компаний он будет составлять 50—100 тыс. руб. (при повторном нарушении — от 100 до 200 тыс. руб.).

Также предлагается увеличить штраф за несообщение в военный комиссариат сведений о принятых на работу либо об уволенных с работы гражданах, состоящих на воинском учете.

Штраф будет составлять от 5 до 25 тыс. руб. (сейчас он в пять раз меньше).

Источник: «Официальный сайт Госдумы РФ»

Минфин России предложил расширить состав сведений об управлении госкомпаниями в рамках ежегодной отчетности

Правительство РФ проводит поэтапную работу по повышению эффективности и прозрачности управления госактивами для доведения показателей госкомпаний до рыночного уровня.

В конце 2022 года Правительство РФ уже утвердило обновленную систему вознаграждения руководства госкомпаний, привязав ее к ключевым показателям эффективности госкомпаний (см. LT от 9 декабря 2022 года).

Теперь Минфин России предложил скорректировать состав сведений об управлении госкомпаниями, которые подаются в рамках ежегодной отчетности Правительству РФ каждый год до 1 сентября.

Планируется, что Правительство РФ получит данные о распределении прибыли, причем не только о поквартальной выплате дивидендов, но и о направлениях использования оставшейся прибыли и решениях о невыплате дивидендов с объяснением их причин.

Будут детализированы и данные о хозяйственной деятельности — о выручке, прибыли или убытке, собственном капитале, долгосрочных и краткосрочных обязательствах, а также об уровне рентабельности активов и проданных товаров.

Предполагается, что данные меры приблизят стандарты раскрытия информации госкомпаний к рыночным и позволят проводить динамический мониторинг и принимать управленческие решения.

Проект постановления подготовлен в соответствии с рекомендациями Счетной палаты РФ.

Источник: «Коммерсант»