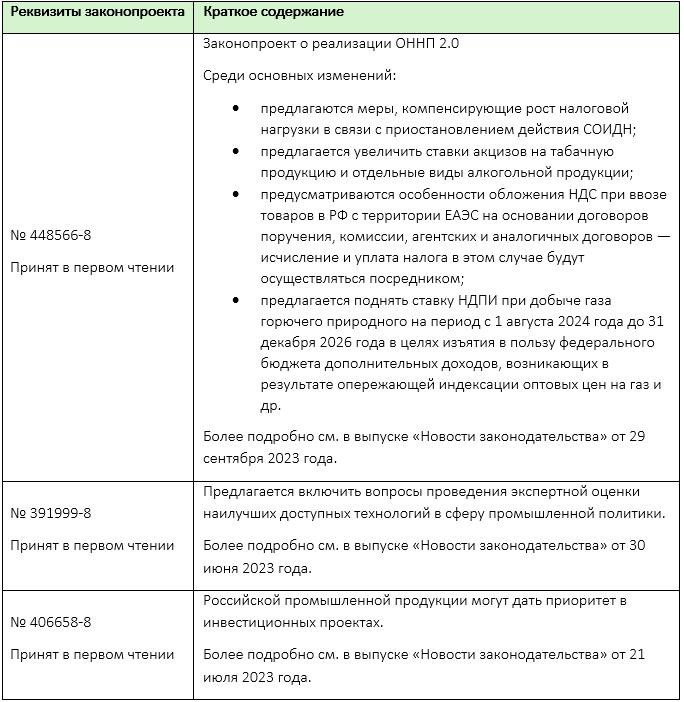

Законопроект о реализации ОННП 2.0 прошел первое чтение

Минфин России напомнил, что доходы от международных перевозок могут освобождаться от налога у источника на основании специальных международных соглашений в области транспорта

НК РФ предусматривает приоритет международных договоров над положениями НК РФ.

Обычно порядок налогообложения тех или иных выплат регулируется СОИДН, однако налоговые нормы могут содержаться и в иных международных договорах.

В частности, СОИДН с Нидерландами денонсировано.

В то же время продолжает действовать международный договор о торговом судоходстве (еще от 1969 года). Он содержит нормы, касающиеся порядка налогообложения доходов, полученных от международных перевозок.

В соответствии с этим международным договором судоходные компании, которые имеют центральный орган управления и контроля на территории Нидерландов, не уплачивают в России налог, непосредственно относящийся к их деятельности в области перевозок и связанной с этим деятельности.

В связи с этим, как указывает Минфин России, доходы нидерландской компании по договору фрахтования судна (чартера) не будут облагаться налогом в России, но только при условии предоставления документов, подтверждающих:

- деятельность иностранной компании в качестве судоходной;

- нахождение ее центрального органа управления и контроля на территории Нидерландов.

Похожие выводы содержатся в письме ФНС России от 30 июня 2022 года № СД-4-3/8301 (в нем рассмотрена возможность освобождения от налога у источника на основании соглашения между РФ и Эстонией в области транспорта).

Минфин России намерен расширить список льгот для представителей бизнеса после остановки действия СОИДН

Напомним, в настоящий момент в Госдуме РФ рассматривается законопроект о реализации ОННП 2.0.

Одно из ключевых изменений — меры, компенсирующие рост налоговой нагрузки в связи с приостановлением действия СОИДН.

Они включают в себя применение тех же льгот (освобождение или льготная ставка), которые ранее предоставлялись на основании СОИДН, действие которого было приостановлено. Послабления будут применяться в отношении следующих видов выплат:

- процентных доходов, выплачиваемых экспортно-кредитным агентствам и банкам по долговым обязательствам, возникшим до приостановления действия СОИДН;

- лизинговых платежей по договорам, заключенным до 5 марта 2022 года, за воздушные суда (включая вспомогательные силовые установки и/или авиационные двигатели), зарегистрированные или подлежащие регистрации в ГРГВС РФ; при этом, если в такие договоры после приостановления действия СОИДН были внесены изменения, то послабления применяются к той сумме лизинговых платежей, которая не превышает величину, определенную на основании ранее действовавших положений договора;

- выплат за предоставление права на трансляцию ведущих международных и иностранных спортивных событий, а также права пользования международным развлекательным и спортивным контентом;

- лицензионных платежей по заключенным до приостановления действия СОИДН лицензионным договорам за предоставление права пользования программным обеспечением и иными нематериальными активами, не имеющими аналогов на российском рынке;

- доходов от реализации морских судов, зарегистрированных РМРС и находящихся на территории РФ.

Льготы будут применяться при отсутствии взаимозависимости между российским плательщиком и иностранным получателем, а также при подтверждении наличия у иностранного получателя фактического права на доход.

На днях в СМИ появилась информация, что список льгот, которые сохранятся при разрыве СОИДН, может расшириться.

В частности, прорабатывается защита экспортеров, пользующихся услугами международных перевозчиков. Минфин России рассматривает возможность сохранить налоговые льготы на оплату услуг международных перевозчиков до конца 2024 года.

Также планируется сохранить льготы по выплате долгов западным инвестиционным фондам. Главное условие — займы должны быть на рыночных условиях и предоставлены до 1 марта 2022 года.

Минфин России назвал условия для подписания соглашений по налогам с нейтральными странами

Как сообщают СМИ, Минфин России начинает переговоры с дружественными странами по поводу обновления действующего или подписания нового СОИДН.

Базовая редакция соглашения, с которой ведомство выходит на партнеров, предполагает ставки на выплаты дивидендов, процентов и роялти за рубеж на уровне 10%.

Напомним, ведомство начало кампанию по пересмотру налоговых отношений со странами, которые не присоединились к санкциям против России, летом прошлого года. Первая и пока последняя юрисдикция, с которой переговоры удалось довести до конца, ― Оман.

Помимо Омана, Минфин России осенью прошлого года собирался пересмотреть СОИДН с Малайзией, Турцией и ОАЭ.

ФНС ОАЭ опубликовала руководство о порядке освобождения дивидендов и других доходов от участия от налога на прибыль

В дополнение к ранее опубликованным общему руководству по налогу на прибыль (выпуск «Новости законодательства» от 11 сентября 2023 года) и руководству по налогу на прибыль для нерезидентов (выпуск «Новости законодательства» от 9 октября 2023 года) ФНС ОАЭ разработала аналогичный документ о порядке освобождения от налога на прибыль для дивидендов и других доходов от участия.

Напомним, что по закону о корпоративном налоге ОАЭ следующие доходы налоговых резидентов ОАЭ освобождаются от налогообложения при выполнении критериев существенного участия:

- иностранные дивиденды;

- доходы от продажи или иного выбытия доли участия при установленных условиях.

Критерии существенного участия включают в том числе владение 5%-ной (и более) долей в капитале компании непрерывно в течение одного года.

Условия освобождения таких доходов от налогообложения были разъяснены в мае 2023 года в Решении Министерства финансов № 116 (см. в выпуске «Новости законодательства» от 1 июня 2023 года). Помимо прочего, решением установлена минимальная стоимость приобретения доли (не менее 4 млн дирхамов ОАЭ), которая означает соответствие критериям существенного участия, даже если требование о 5%-ной доле владения не выполняется.

Дивиденды, получаемые налогоплательщиками от компаний ОАЭ, освобождаются от обложения налогом на прибыль в ОАЭ без дополнительных условий.

В новом руководстве поясняется:

- каковы определения дивидендов и других видов распределения прибыли (например, уточняется, что определение термина «дивиденды», приведенное в решении Министерства финансов ОАЭ № 116, применимо к распределению прибыли не только иностранными, но и местными компаниями; дивидендами также должна признаваться прибыль, полученная акционером по сделкам, совершенным не на рыночных условиях; к иным видам распределения прибыли могут относиться выплаты в связи с выкупом собственных акций, погашением акций, уменьшением капитала и других форм прекращения участия, если выплаты осуществляются за счет прибыли (или иных доступных для распределения резервов, если такая возможность предусмотрена применимым законодательством) и только в той сумме, которая превышает фактически оплаченную стоимость доли);

- какие доходы от участия (и связанные с ними расходы) исключаются из расчета базы по налогу на прибыль;

- кто имеет право на освобождение;

- как применяется освобождение доходов от налогообложения;

- каковы особенности для консолидированной группы налогоплательщиков.

Документ может быть полезен налогоплательщикам, получающим дивиденды (как от компаний ОАЭ, так и из-за рубежа) и доходы от продажи или иного выбытия долей участия. При этом к налогоплательщикам относятся не только юридические, но и физические лица, получающие подобные доходы в рамках коммерческой, а не личной инвестиционной деятельности.

В руководстве приведен ряд примеров для демонстрации в том числе следующих аспектов:

- для освобождения дивидендов от налогообложения критерии существенного участия должны соблюдаться на момент конкретной выплаты;

- учитывается срок владения не конкретным пакетом продаваемых акций, а в принципе установленной долей (не менее 5%);

- если продаваемая доля приобретена в обмен на долю, не отвечающую критериям существенного участия, то владения в течение 12 месяцев недостаточно (в этом случае по закону о налоге на прибыль требуется более долгий период ― два года);

- при продаже части акций/долей с различной ценой приобретения расходом для целей налогообложения будет средняя цена приобретения;

- одним из критериев существенного участия является налогообложение на уровне дочерней компании в ее юрисдикции по ставке не ниже 9% ― для этих целей могут учитываться налоги не только на прибыль, но и на капитал (net worth tax);

- курсовые разницы, относящиеся к доходам от существенного участия (например, при продаже или при переоценке), также могут быть исключены из налоговой базы;

- дивиденды не освобождаются от налогообложения, если в предыдущем налоговом периоде налогоплательщик учел в налоговой базе убыток от обесценения займа, который был выдан дочерней компании, выплачивающей дивиденды; если впоследствии резерв под обесценение будет восстановлен в налоговом учете, то в налоговую базу необходимо будет включить только сумму, превышающую ранее обложенные налогом дивиденды;

- общехозяйственные расходы (например, на консультационные услуги) могут учитываться для целей налогообложения только в той мере, в которой они не относятся к освобождаемым от налога доходам (если же расходы понесены, например, в связи с несостоявшейся инвестицией, их можно учесть в налоговой базе при соответствии другим установленным требованиям).

Как и прежние руководства ФНС ОАЭ, новый документ не имеет юридической силы.